税メリット!「中小企業経営強化税制」と「中小企業投資促進税制」の違い

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

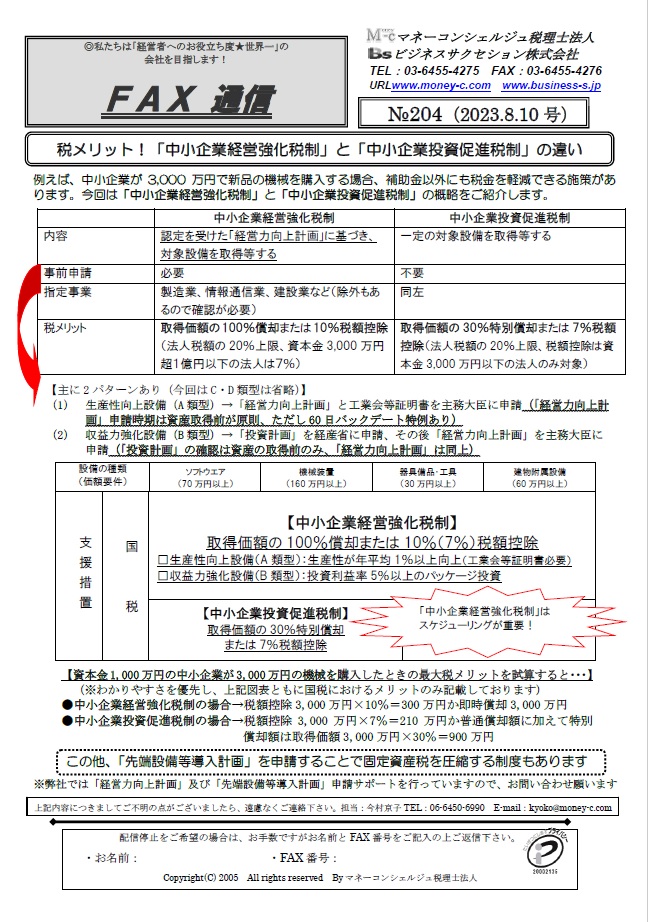

例えば、中小企業が3,000万円で新品の機械を購入する場合、補助金以外にも税金を軽減できる施策があります。今回は「中小企業経営強化税制」と「中小企業投資促進税制」の概略をご紹介します。

■中小企業経営強化税制

・内容:認定を受けた「経営力向上計画」に基づき、対象設備を取得等する

・事前申請:必要

・指定事業:製造業、情報通信業、建設業など(除外もあるので確認が必要)

・税メリット:取得価額の100%償却または10%税額控除(法人税額の20%上限、資本金3,000万円超1億円以下の法人は7%)

■中小企業投資促進税制

・内容: 一定の対象設備を取得等する

・事前申請: 不要

・指定事業:製造業、情報通信業、建設業など(除外もあるので確認が必要)

・税メリット:取得価額の30%特別償却または7%税額控除(法人税額の20%上限、税額控除は資本金3,000万円以下の法人のみ対象)

【主に2パターンあり(今回はC・D類型は省略)】

(1)生産性向上設備(A類型)→「経営力向上計画」と工業会等証明書を主務大臣に申請(「経営力向上計画」申請時期は資産取得前が原則、ただし60日バックデート特例あり)

(2)収益力強化設備(B類型)→「投資計画」を経産省に申請、その後「経営力向上計画」を主務大臣に申請(「投資計画」の確認は資産の取得前のみ、「経営力向上計画」は同上)

※設備の種類(価額要件)などの詳細は、下記画像よりご確認下さいませ。

【資本金1,000万円の中小企業が3,000万円の機械を購入したときの最大税メリットを試算すると・・・】

(※わかりやすさを優先し、上記図表ともに国税におけるメリットのみ記載しております)

●中小企業経営強化税制の場合→税額控除3,000万円×10%=300万円か即時償却3,000万円

●中小企業投資促進税制の場合→税額控除3,000万円×7%=210万円か普通償却額に加えて特別償却額は取得価額3,000万円×30%=900万円

この他、「先端設備等導入計画」を申請することで固定資産税を圧縮する制度もあります

※弊社では「経営力向上計画」及び「先端設備等導入計画」申請サポートを行っていますので、お気軽にお問い合わせ下さいませ!

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№204

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)