決算書・試算表を実務に活かす!

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

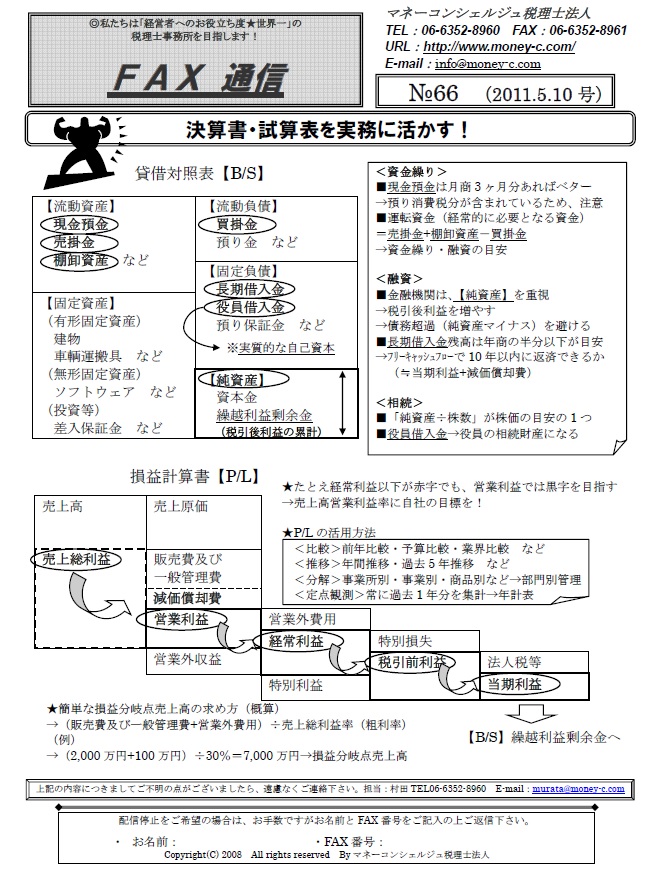

■貸借対照表【B/S】

<資金繰り>

・現金預金は月商3ヶ月分あればベター→預り消費税分が含まれているため、注意

・運転資金(経常的に必要となる資金)=売掛金+棚卸資産-買掛金→資金繰り・融資の目安

<融資>

・金融機関は、【純資産】を重視

→税引後利益を増やす

→債務超過(純資産マイナス)を避ける

・長期借入金残高は年商の半分以下が目安

→フリーキャッシュフローで10年以内に返済できるか(≒当期利益+減価償却費)

<相続>

・「純資産÷株数」が株価の目安の1つ

・役員借入金→役員の相続財産になる

■損益計算書【P/L】

★たとえ経常利益以下が赤字でも、営業利益では黒字を目指す→売上高営業利益率に自社の目標を!

★P/Lの活用方法

<比較>前年比較・予算比較・業界比較 など

<推移>年間推移・過去5年推移 など

<分解>事業所別・事業別・商品別など→部門別管理

<定点観測>常に過去1年分を集計→年計表

★簡単な損益分岐点売上高の求め方(概算)→(販売費及び一般管理費+営業外費用)÷売上総利益率(粗利率)

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№66

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)