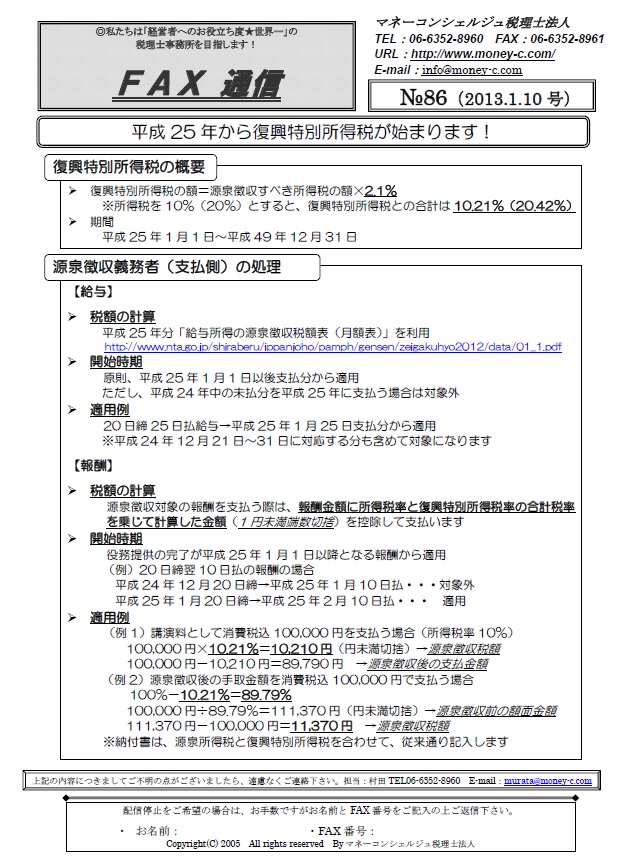

平成25年から復興特別所得税が始まります!

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

■復興特別所得税の概要

□復興特別所得税の額=源泉徴収すべき所得税の額×2.1%

※所得税を10%(20%)とすると、復興特別所得税との合計は10.21%(20.42%)

□期間

平成25年1月1日~平成49年12月31日

■源泉徴収義務者(支払側)の処理

【給与】

□税額の計算

平成25年分「給与所得の源泉徴収税額表(月額表)」を利用

□ 開始時期

原則、平成25年1月1日以後支払分から適用

ただし、平成24年中の未払分を平成25年に支払う場合は対象外

□ 適用例

20日締25日払給与→平成25年1月25日支払分から適用

※平成24年12月21日~31日に対応する分も含めて対象になります

【報酬】

□ 税額の計算

源泉徴収対象の報酬を支払う際は、報酬金額に所得税率と復興特別所得税率の合計税率を乗じて計算した金額(1円未満端数切捨)を控除して支払います

□ 開始時期

役務提供の完了が平成25年1月1日以降となる報酬から適用

(例)20日締翌10日払の報酬の場合

平成24年12月20日締→平成25年1月10日払・・・対象外

平成25年1月20日締→平成25年2月10日払・・・ 適用

□ 適用例

(例1)講演料として消費税込100,000円を支払う場合(所得税率10%)

100,000円×10.21%=10,210円(円未満切捨)→源泉徴収税額

100,000円-10,210円=89,790円 →源泉徴収後の支払金額

(例2)源泉徴収後の手取金額を消費税込100,000円で支払う場合

100%-10.21%=89.79%

100,000円÷89.79%=111,370円(円未満切捨)→源泉徴収前の額面金額

111,370円-100,000円=11,370円 →源泉徴収税額

※納付書は、源泉所得税と復興特別所得税を合わせて、従来通り記入します

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№86

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)