消費税軽減税率実施までに何をやるべきか?

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

軽減税率は全社一丸で取り組もう!

消費税及び地方消費税(以下「消費税等」)の税率は、2019年10月1日に、現在の8%から10%に引き上げられます。

これと同時に、10%への税率引上げに伴う低所得者に配慮する観点から、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に、消費税の軽減税率制度が実施されます。

上記が実施される2019年10月1日まで、いよいよ残り半年を切りました。前回の5%から8%への増税は、2014年4月1日に実施されています。その時期を経験された経理ウーマンの皆さんは、増税について、ある程度やるべきことやポイントなどがイメージできるかもしれません。

ただ、その時期を経験されていない方についてはもちろん、経験されている方も、軽減税率については、全員が初めて迎える実務となります。残り半年弱の期間の中で、それらの事前準備や対策を進めていかなければいけません。

それらは単に経理や総務だけに関わるものではなく、営業や経営などにも直接影響してきます。今回は、軽減税率に焦点を絞って、残り半年をどのように進めていけばよいのか、具体的に解説したいと思います。

軽減税率についての簡単自己診断

まずは、自社の業種や取扱商品に、軽減税率対象となる飲食料品が含まれているかどうかが、大きなポイントとなります。以下のチャートに従って、まずは経理としてすべきことのイメージをつけてください。

≪飲食料品の取扱い(販売)がある場合≫

→自社が飲食料品を販売している場合、売上・仕入を税率ごとに区分して経理し、売上税額・仕入税額を計算する必要があります。

この場合、自社ですべきことは、主に以下の3つです。

(1)レジの入替やシステムの改修

レジやシステムについては、8%を10%に設定変更するだけではなく、複数税率、軽減税率に対応することが必要となります。当然、商品マスタなども、それに対応したものに変更が必要です。要件を満たせば、中小の小売事業者等を対象に、複数税率対応レジの購入費用等を補助する制度がありますので、その活用も検討していきましょう(後述)。

(2)請求書等の記載事項の見直し

また、軽減税率導入後は、請求書等の記載事項についても、要件が追加されます。請求書やレシートなどについて、これらの新しい要件に対応していく必要があります。詳細は後で詳しくご紹介します。

(3)帳簿の区分経理、記載事項の見直し

請求書と同様に、帳簿についても、2019年10月からは、現在の記載事項に加え、日々の売上や仕入、経費を税率ごとに区分して記載しなければなりません。

≪飲食料品の取扱い(販売)がない場合≫

→飲食料品の売上がなくても、仕入や経費に飲食料品が含まれており、それが軽減税率(8%)対象品目であれば、上記と同様に、②、③の確認が必要です。

参考:国税庁「軽減税率制度への対応には準備が必要です!(平成30年12月)<リーフレット>」

http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/06.pdf

まずは、軽減税率の対象品目を確認しよう

まず、全ての基本は、軽減税率の対象品目となる飲食料品を正しく理解することから始まります。少しややこしいですが、ここを間違って理解してしまうと、このあとの対策全てに影響してきますので、しっかりと理解するようにしましょう。

軽減税率の対象となる飲食料品の範囲を図で表すと、以下のようになります。

出典:国税庁「消費税軽減税率制度の手引き」

http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_all.pdf

具体的には、軽減税率の対象となる飲食料品とは、食品表示法に規定する食品をいい、酒税法に規定する酒類は除かれます。さらに、食品の中には、食品衛生法に規定する添加物が含まれ、医薬品、医薬部外品、再生医療等製品は除かれます。

また、おもちゃ付きのお菓子など、食品と食品以外の資産があらかじめ一体となっている資産でその一体となっている資産に係る価格のみが提示されているものは「一体資産」といい、税抜価額が1万円以下であって、食品の価額の占める割合が3分の2以上の場合に限り、軽減税率の対象となります。

飲食料品を販売する際に使用される包装材料等については、その包装材料等がその販売に付帯して通常必要なものとして使用されるものであるときは、その包装材料等も含めて、軽減税率の対象となる「飲食料品の譲渡」となります。

ただし、包装材料等の仕入れは飲食料品に該当しないため、軽減税率の対象にはなりませんので、注意が必要です。

飲食業においては、次の2つをしっかり区分しておく必要があります。

・「外食」と「テイクアウト(持ち帰り販売)」

・「ケータリング、出張料理」と「出前、宅配」

まず、外食については、飲食料品の譲渡に該当しませんが、テイクアウト(持ち帰り販売)は、飲食料品の譲渡として、軽減税率の対象となります。軽減税率が適用される取引かどうかは、その取引時点において、食品(人の飲用又は食用に供されるもの)として取引されたかどうかにより判定します。

■外食

飲食店営業等、食事の提供を行う事業者が、テーブル・椅子等の飲食に用いられる設備がある場所において、飲食料品を飲食させる役務の提供

ケータリングや出張料理は、飲食料品の譲渡に該当しませんが、出前や宅配は、飲食料品の譲渡として、軽減税率の対象となります。

■ケータリング、出張料理等

相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供

もし個別に自社の取引が軽減税率の対象となるかどうかがわからないときは、以下の国税庁のQ&A集を確認してみてください。

消費税の軽減税率制度に関するQ&A(個別事例編)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_03.htm

レジやシステム、会計ソフトなどの変更、導入を検討する

軽減税率実施に伴う大きな業務の1つがレジやシステムの変更です。大きく分けると、主に以下の3つがあります。

(1)店舗におけるレジ

(2)業者との受発注システム

(3)会計ソフト、販売管理ソフト等

レジについては、商品マスタ、販売データやレシートなどが複数税率に対応する必要があります。同じ商品でも店内飲食とテイクアウトで税率が変わったり、値引きや返金時にはどのような対応になるのかなど、現場の様々なシチュエーションを事前にイメージしておかなければいけません。社内システムや販売管理ソフト、会計ソフトなどと連携させている場合は、それらも一体として検討する必要があります。

また軽減税率とは別の観点として、キャッシュレス決済への対応などの問題もありますので、経理だけではなく、社内全体でのすり合わせが必要です。

業者との受発注システムについては、自社だけで完結する問題ではないため、先方との打ち合わせが必要となります。その際、改めて自社の売上計上時期などについても再確認しておくといいでしょう。

会計ソフトや販売管理ソフトについては上記の通り、他のソフトとの連携状況を確認する必要がありますが、従来のオペレーションを見直す良い機会にもなりますので、生産性が上がるような対応ができれば、なおいいでしょう。

なお、これらは後述する軽減税率対策補助金の対象になる可能性があります。補助金を利用される場合は、発注・購入のタイミングや導入のスケジュールが重要になりますので、必ず事前に確認の上、進めるようにしてください。

軽減税率対策補助金を利用しよう

軽減税率制度の実施に伴い、対応が必要となる中小企業・小規模事業者等については、複数税率対応レジの導入や、受発注システム・請求書管理システムの改修等に要する経費の一部が補助される補助金制度があります。

2019年1月から補助対象の拡大、補助率の引上げ等が行われ、制度が拡充されていますので、2018年段階で申請を断念された場合も、再度確認されておくことをお勧めします。

補助対象となるのは、主に以下の3つとなります。

■A型・・・複数税率対応レジの導入等支援

補助率は原則3/4(3万円未満のレジを1台のみ導入する場合は4/5)

レジ1台あたり20万円が上限

複数台数申請等については、A型全体(一部を除く)で1事業者あたり200万円が上限

■B型・・・受発注システムの改修等支援

補助率は原則3/4

小売事業者等の発注システムの場合の補助上限額は1000万円

卸売事業者等の受注システムの場合の補助上限額は150万円

両方の改修・入替が必要な場合の上限は1000万円

■C型・・・請求書管理システムの改修等支援

補助率は原則3/4

1事業者あたりの補助金の上限は150万円(ハードウェアの上限は10万円)

申請期限は、原則2019年12月16日となっていますが、B型の一部については、2019年9月30日までに事業を完了することを前提に、2019年6月28日までに交付申請を行う必要がありますので、注意してください。ちなみに、いずれの型においても、原則として2019年9月30日までに導入又は改修し、支払が完了しているものが対象となります。

なお、2019年10月1日からの9ヶ月間、キャッシュレス決済に対するポイント還元事業が実施される予定ですが、以下のようなキャッシュレス決済端末を導入する場合については、この還元事業による補助制度を活用することで、自己負担なしで導入することができます。

(1)キャッシュレス決済端末

(2)決済端末の利用に必要な付属機器

(3)システム利用料、設置費用等

(4)タブレット、スマートフォン等

飲食料品等を販売し、軽減税率対応が必要な事業者が、複数税率対応のレジに併せてキャッシュレス決済端末を導入する場合については、軽減税率補助金と上記のポイント還元事業のいずれかの補助制度が選択できます。

参照:軽減税率対策補助金HP(軽減税率補助金事務局)

http://kzt-hojo.jp/

参照:キャッシュレス決済端末の支援について(経済産業省)

https://www.chusho.meti.go.jp/zaimu/zeisei/2019/190208keigen5.pdf

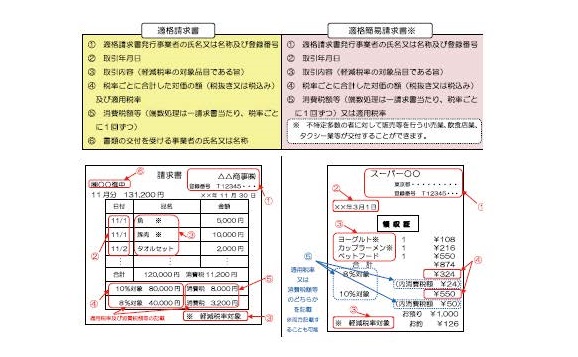

請求書の記載様式を見直そう

軽減税率制度の実施に伴い、2019年10月1日から、仕入税額控除が認められる請求書の要件が新たに追加されます。この新方式のことを「区分記載請求書等保存方式」といいます。さらに2023年10月1日からは、いわゆるインボイス制度といわれる「適格請求書等保存方式」が導入されます。できれば二度手間にならないように、今から「適格請求書等保存方式」を見据えた対応をしておくことをお勧めします。

【現行の請求書】

(1)発行者の氏名又は名称

(2)取引年月日

(3)取引内容

(4)取引金額

(5)交付を受ける者の氏名又は名称

【区分記載請求書等保存方式】

(1)~(5)上記と同様

(6)軽減税率の対象品目である旨

(7)税率ごとに合計した対価の額

【適格請求書等保存方式】

(1)~(7)上記と同様

(8)事業者番号

(9)税率ごとの消費税額

なお、「区分記載請求書等保存方式」においては、仕入先等から受け取った請求書が上記の要件を満たしていないときは、取引の事実に基づき、受け取った請求書に自社で直接追記することが認められています。

出典:国税庁「消費税軽減税率制度の手引き」

http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_all.pdf

価格戦略を見直そう

小売業や飲食業などにおいては、店内の価格表示について検討しておく必要があります。現在は、消費税転嫁対策特別措置法において、2021年3月31日までは、表示価格が税込価格であると誤認されないための措置を講じていれば、税込価格を表示しなくてもよいという特例が設けられていますので、基本的には現在の価格表示を継続することが可能です。

ただ、例えば、店内飲食とテイクアウトの両方が発生する場合には、軽減税率の導入により、両者の価格体系が変わりますので、価格表示をどうするか検討する必要があります。

これまでの「税込価格表示」「税抜価格表示(誤認防止措置付き)」という判断に加えて、以下のどの表示にするかについて、決めておく必要があります。

・店内飲食とテイクアウトの両方を表示

・店内飲食とテイクアウトのどちらかを表示(誤認防止措置付き)

・価格体系をわかりやすくするために、店内飲食とテイクアウトの価格を同一にする

このように価格表示については、経理だけではなく、全社を巻き込んでの議論が必要となりますので、事前に根回しをしておくことが重要です。

従業員研修を実施しよう

軽減税率が導入されると、その影響は経理だけにとどまりません。レジなどの現場対応、請求書や商品マスタなどのシステム対応、価格戦略の見直しなど、全社的に影響を与える項目が多く含まれています。そのため、従業員全員で社内対応を共有しておく必要があります。

まず、重要なことは、自社が扱っている商品や製品について、軽減税率の対象となる品目を正確に社内の共通認識として持っておくことです。軽減税率の対象になるかどうかは判断が難しい場合もあり、各個人の判断では意見が異なる場合もありえますので、現場の混乱を避けるためにも、その基本を共有しておくことが非常に重要です。

その上で、小売業や飲食業であれば、現場での対応マニュアルや想定問答集などを作成し、事前に社内研修を実施することが望ましいです。その場合、最初からあまり完璧なマニュアルにしようとせず、現場からの声を聞きながら、臨機応変に対応していく方がいいでしょう。できれば、軽減税率実施後に、現場からのヒアリングや意見交換を兼ねて、再度研修の場を設定すると、社内の意思統一が図れると思います。

<部署別対応例>

・店舗:商品の税率把握、店頭販促物の価格表示

・購買部:仕入時の税率把握、業者との受発注対応

・システム:レジの複数税率対応、受発注システムの基準統一

・商品企画:持ち帰りや組合せ商品の開発

・総務:社内経費精算の様式変更、商品カタログ等の変更

・経理:伝票での税率確認、請求書の様式変更

・役員、経営企画:価格戦略の見直し、社内研修の実施

今後のタイムスケジュール

最後に、これまでの総まとめとして、上記の内容を踏まえた、今後半年間のスケジュール例を記載しておきます。

2019年4月

・国税庁や商工会議所などが開催する「消費税軽減税率制度説明会」に参加

・自社が取り扱う商品が、軽減税率の対象品目に該当するどうかの確認

・外食やテイクアウトなどの線引き確認

2019年5月

・レジやシステムの現状確認、入替・改修の是非判断

・軽減税率導入後の記載要件を満たすレシート、請求書の書式確認

・取引先とのシステム対応すり合わせ

・軽減税率対策補助金の利用検討

2019年6月

・会計ソフトの現状確認、入替の是非判断

・軽減税率制度導入後の価格戦略、価格表示の決定

・6月28日 電子的受発注システム改修等に対する交付申請受付期限(軽減税率対策補助金)

2019年7月

・システム改修作業着手(軽減税率対策補助金の交付決定後)

・新規レジ発注

・軽減税率制度導入後の値札、POP、商品カタログの発注

2019年8月

・システム改修完了、バグ取り

・従業員研修用マニュアル作成

2019年9月

・従業員研修の実施

・レジ、システムの試運転、事前確認

・9月30日 レジ導入等、電子的受発注システム改修等の完了期限(軽減税率対策補助金)

2019年10月

・消費税10%、軽減税率制度開始

・現場の状況を見ながら、必要があれば、適宜マニュアルを改訂

・従業員研修の再実施

2019年12月

・レジ導入等に対する申請受付期限(軽減税率対策補助金)

・電子的受発注システム改修等に対する事業完了報告期限(軽減税率対策補助金)

軽減税率の対応は、会社全体を巻き込んで実行していく必要がありますが、その俯瞰的な全体像を把握できるのは、経理ウーマンの皆さんです。そういう意味で、今回の軽減税率導入は、皆さんのステップアップのチャンスです。ぜひ、社内で主導的な役割を果たし、経理部としても、個人としても、大きく成長されることを願っています。

この記事がそのきっかけとなり、少しでも皆さんのお役に立つことが出来れば、幸いに思います。

税務ニュース№529

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)