早わかり!平成25年分確定申告における改正点

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

今年も確定申告の時期となってきた。平成25年分の所得税及び復興特別所得税の確定申告については、平成26年2月17日から同年3月17日までである。ただし、確定申告の必要がない人の還付申告については、平成25年分は平成26年1月1日から行うことができる。早く申告すれば、早く還付されるメリットがある。

そこで、平成25年分の所得税から適用される改正事項をお知らせする。

もくじ

復興特別所得税を忘れずに

平成25年から平成49年までの各年分については、復興特別所得税を所得税と併せて申告・納付することとされている。復興特別所得税は、各年分の基準所得税額に2.1%の税率を乗じて計算する。

給与所得控除の上限245万円に

給与等の収入金額から差し引かれる給与所得控除額について、その年中の給与等の収入金額が1,500万円を超える場合には、245万円を上限とすることとされた。

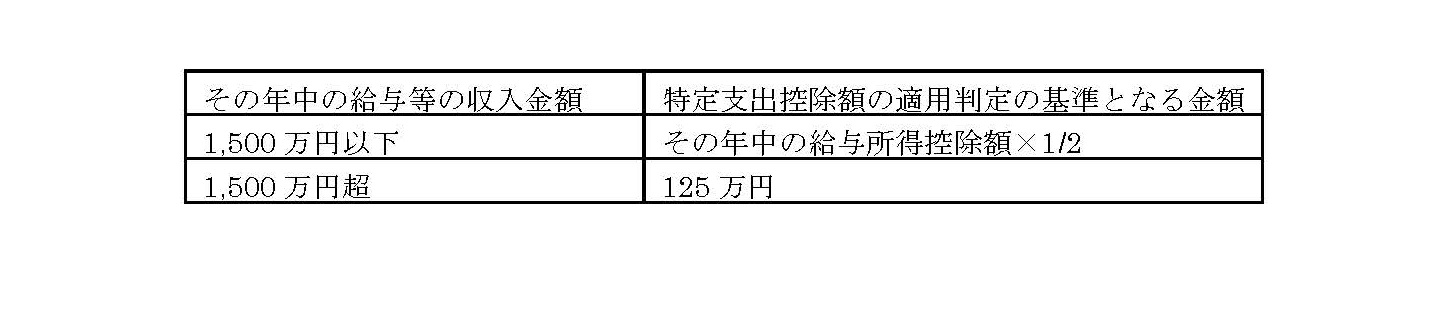

給与所得者の特定支出控除が使い勝手良く改正

給与所得者の特定支出控除とは、給与所得者のその年の特定支出の額の合計額が、次の区分に応じそれぞれ「特定支出控除額の適用判定の基準となる金額」を超えるときに、確定申告によりその超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度のことである。平成25年分から、特定支出控除の適用判定の基準が給与所得控除額の1/2(最高125万円)に緩和されている

なお、特定支出は、一定要件を満たした通勤費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費(図書費・衣服費・交際費等で65万円が限度)の6つに限定されている。平成25年分から、弁護士・公認会計士・税理士などの資格取得費や勤務必要経費が追加されたが、これら6つの特定支出は、いずれも給与支払者により証明されたものに限るので、注意していただきたい。

その他

役員等勤続年数が5年以下の場合の退職所得の金額については、退職手当等の収入金額から退職所得控除額を控除した残額に相当する金額とされ、1/2課税とする優遇は廃止されている。電子証明書等特別控除についても、平成24年分をもって廃止されている。また、国外財産について申告を課す「国外財産調書制度」も創設されている。

ご自身で確定申告をされる場合、国税庁ホームページを活用するケースでのミスは少ないかもしれないが、手書きや古い会計ソフトを使って作成するケースでは、こうした最新の改正内容について特に注意していただきたい。

税務ニュース№357

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)