平成21年度(2009年度)税制改正のポイント・要点・解説

「生命保険料控除の改組(介護医療保険料控除の創設) 他」

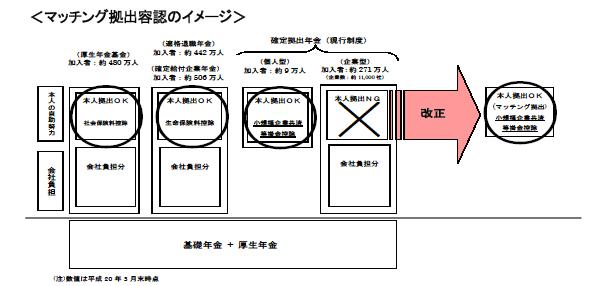

■確定拠出年金制度(マッチング拠出の容認等)

公的年金を補完する企業年金の普及を促進し、老後の所得保障に対する自助努力を促すとともに、現下の金融不況にかんがみ、金融資本市場の安定化に資するよう、企業型確定拠出年金において、従業員の拠出(マッチング拠出)等を認める以下の制度整備が図られます。

1.企業型確定拠出年金に導入される個人拠出(マッチング拠出)の掛金は、その全額を所得控除の対象とします。マッチング拠出容認のイメージは以下のようになります。

(経済産業省資料より)

2.確定拠出年金の拠出限度額について、次のとおり引き上げます。

(経済産業省資料より)

■生命保険料控除の改組(介護医療保険料控除の創設)

現行の生命保険料控除を、所得税及び個人住民税において、以下のように改組します。

1.所得税

①生命保険契約等のうち介護(費用)保障又は医療(費用)保障を内容とする主契約又は特約に係る保険料等について、現行の一般生命保険料控除と別枠で、4万円の所得控除(介護医療保険料控除)を創設します。

②一般生命保険料控除及び個人年金保険料控除の適用限度額をそれぞれ4万円(現行:5万円)とします。

③上記①及び②の各保険料控除の控除額の計算は以下のとおりとします。

年間の支払保険料等 控 除 額

20,000円以下 支払保険料等の全額

20,000円超 40,000円以下 支払保険料等×1/2+10,000円

40,000円超 80,000円以下 支払保険料等×1/4+20,000円

80,000円超 一律40,000円

④生命保険契約等の主契約又は特約の保障内容に応じて、その契約に係る保険料等を各保険料控除に適用します。

⑤上記の新制度については、新制度の施行日以後に締結した生命保険契約等について適用し、同日前に締結した生命保険契約等については従前の制度を適用します。この場合に、新制度と従前の制度の双方の控除の適用があるときにおける合計適用限度額は12万円とします。

⑥新制度は平成24年分以後の所得税について適用します。今後、保険会社等におけるシステム改修の必要性、契約内容の見直し等の場合の取扱い、各保険商品の保険料控除の適用関係等、制度移行に伴う諸課題について更に検討を進めて、次年度である平成22年度改正において法制上の措置を講じます。

2.個人住民税

①生命保険契約等のうち介護(費用)保障又は医療(費用)保障を内容とする主契約又は特約に係る保険料等について、現行の一般生命保険料控除と別枠で、2万8千円の所得控除(介護医療保険料控除)を創設します。

②一般生命保険料控除及び個人年金保険料控除の適用限度額をそれぞれ2万8千円(現行:3万5千円)とします。

③一般生命保険料控除、介護医療保険料控除及び個人年金保険料控除の適用がある場合における合計適用限度額は7万円とします。

④上記①及び②の各保険料控除の控除額の計算は以下のとおりとします。

年間の支払保険料等 控 除 額

12,000円以下 支払保険料等の全額

12,000円超32,000円以下 支払保険料等×1/2+6,000円

32,000円超56,000円以下 支払保険料等×1/4+14,000円

56,000円超 一律28,000円

⑤生命保険契約等の主契約又は特約の保障内容に応じ、その契約に係る保険料等を各保険料控除に適用します。

⑥上記の新制度については、平成24年1月1日以後に締結した生命保険契約等について適用し、同日前に締結した生命保険契約等については従前の制度を適用します。この場合において、新制度と従前の制度の双方の控除の適用があるときにおける合計適用限度額は7万円とします。

⑦新制度は平成25年度分以後の個人住民税について適用します。今後、保険会社等におけるシステム改修の必要性、契約内容の見直し等の場合の取扱い、各保険商品の保険料控除の適用関係等、制度移行に伴う諸課題について更に検討を進め、次年度である平成22年度改正において法制上の措置を講じます。

→平成21年度(2009年度)税制改正のポイント・要点・解説の目次に戻る

※今回の内容は、国会を通過するまでは正式な確定事項ではありません。今後の国会審議動向などにより、内容が変更することがありますのでご了承下さい。(原稿執筆2008年12月21日)

参考

(自由民主党税制改正大綱)

http://www.jimin.jp/jimin/seisaku/2008/pdf/seisaku-032a.pdf

(国土交通省資料)

http://www.mlit.go.jp/common/000029026.pdf

(経済産業省資料)

http://www.meti.go.jp/press/20081212009/20081212009-3.pdf

⇒税制改正特集に戻る |