研究開発税制が変わりました!

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

研究開発税制の見直し

試験研究を行う法人を税制面で優遇するために設けられている制度が、研究開発税制です。要件に該当すれば、試験研究費の一定割合について、税額控除することができます。

この研究開発税制について、2019年度税制改正において見直しが行われています。見直しのポイントは大きく3つあります。

(1)試験研究費の総額に係る税額控除制度の見直し(大企業向け)

(2)中小企業技術基盤強化税制の見直し(中小企業向け)

(3)オープンイノベーション型の見直し(大企業・中小企業共通)

出典:「研究開発税制の概要」(経済産業省産業技術環境局

https://www.meti.go.jp/policy/tech_promotion/tax/kennkyukaihatutaxgaiyou8.pdf

試験研究費の総額に係る税額控除制度の見直し

試験研究費の総額に係る税額控除制度については、大きく以下の3つの改正が行われました。

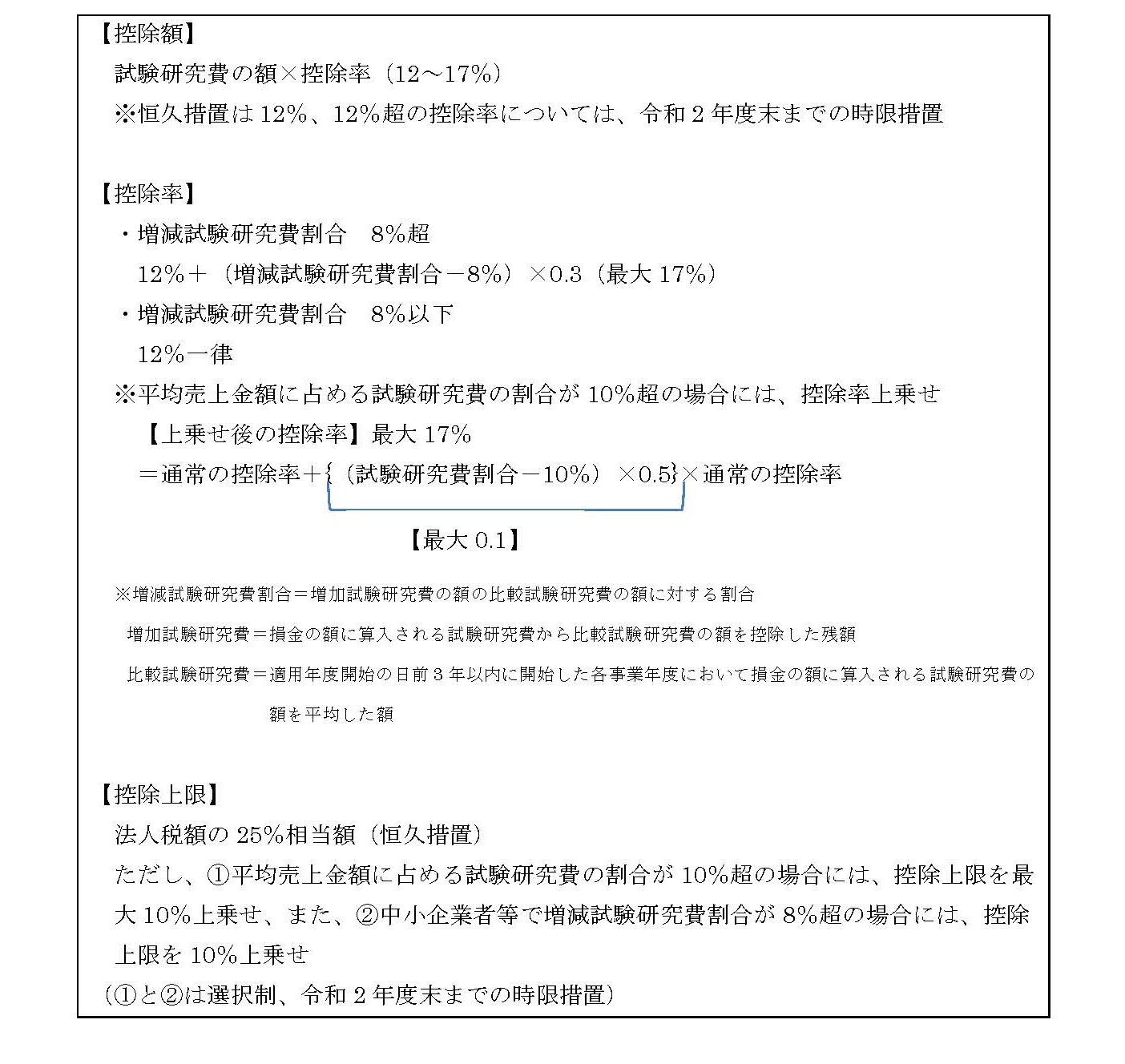

(1)試験研究費の総額に係る税額控除制度について、税額控除率を次のとおり見直した上、研究開発を行う一定のベンチャー企業(注1)の控除税額の上限が当期の法人税額の40%(現行:25%)に引き上げられました。

① 増減試験研究費割合が8%超

9.9%+(増減試験研究費割合-8%)×0.3

② 増減試験研究費割合が8%以下

9.9%-(8%-増減試験研究費割合)×0.175

(注1)上記の「研究開発を行う一定のベンチャー企業」とは、設立後10年以内の法人のうち当期において翌期繰越欠損金額を有するもの(大法人の子会社等を除く)をいいます。

(注2)上記①については、10%を上限とします(現行と同じ)。

(注3)上記②については、6%を下限とします(現行と同じ)。

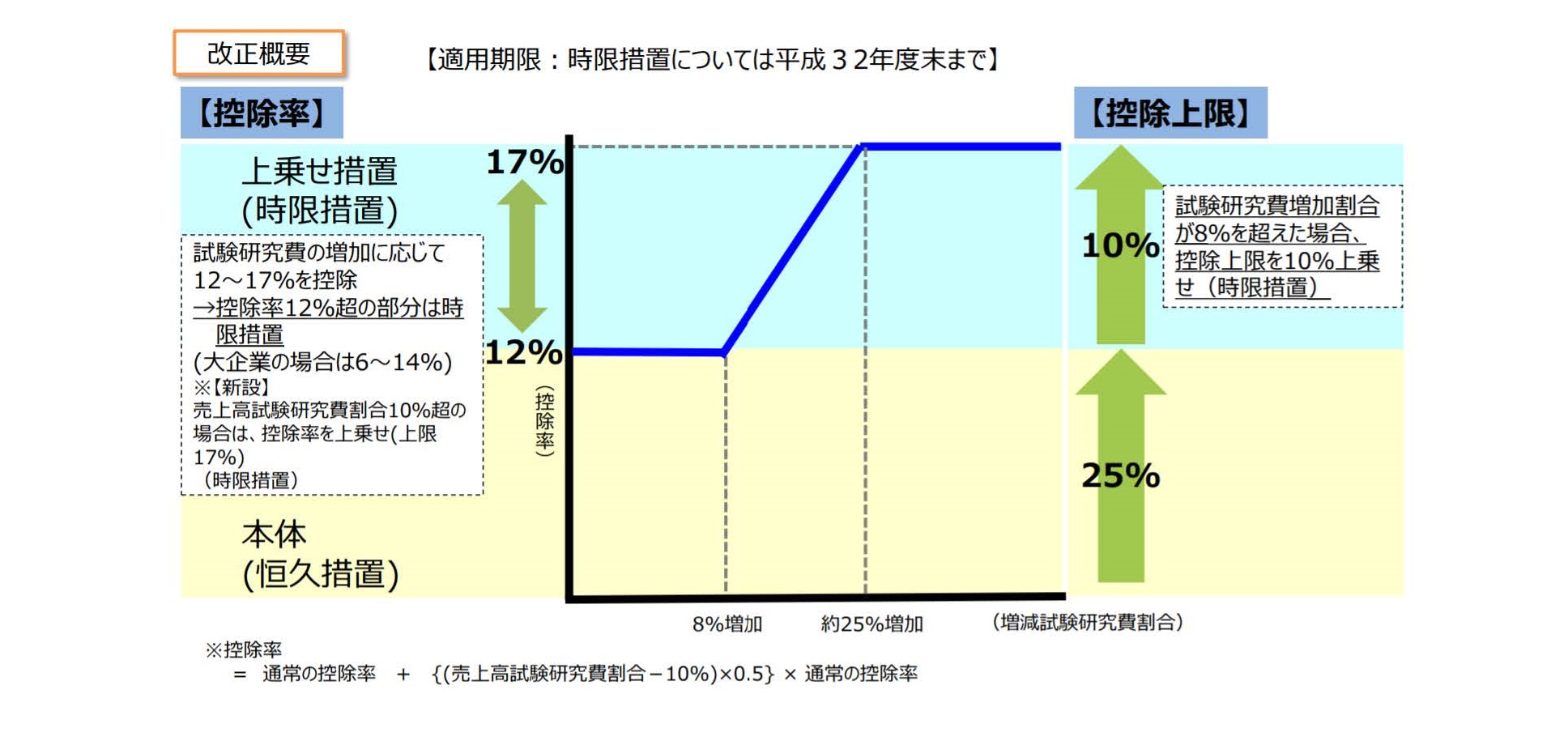

(2)試験研究費の額が平均売上金額の10%を超える場合における試験研究費の総額に係る税額控除制度の控除税額の上限の上乗せ特例について、次のとおり改組した上、その適用期限が2年延長されました。

① 試験研究費の総額に係る税額控除制度における控除税額の上限(当期の法人税額の25%又は40%)に、当期の法人税額に試験研究費割合から10%を控除した割合を2倍した割合(10%を上限とする)を乗じて計算した金額が上乗せされます(現行と同じ)。

② 試験研究費の総額に係る税額控除制度における税額控除率を、上記(1)①及び②並びに(注3)により算出した率に、その算出した率に控除割増率(試験研究費割合から10%を控除した割合に0.5を乗じた割合(10%を上限とする))を乗じて計算した率を加算した率とします(小数点以下3位未満の端数は切捨て)。

(3)試験研究費の総額に係る税額控除制度の税額控除率(上記(1)及び(2)②)の上限を14%(原則:10%)とする特例の適用期限が2年延長されました。

中小企業技術基盤強化税制の見直し

研究開発税制には、一定の中小企業者等が試験研究を行った場合に適用できる「中小企業技術基盤強化税制」が設けられています。この中小企業技術基盤強化税制について、次の見直しが行われました。

(1)中小企業技術基盤強化税制について、増減試験研究費割合が5%を超える場合の特例を増減試験研究費割合が8%を超える場合の特例に見直した上、その適用期限が2年延長されました。

(2)試験研究費の額が平均売上金額の10%を超える場合における中小企業技術基盤強化税制の控除税額の上限の上乗せ特例について、次のとおり改組した上、その適用期限が2年延長されました。

① 中小企業技術基盤強化税制における控除税額の上限(当期の法人税額の25%)に、当期の法人税額に試験研究費割合から10%を控除した割合を2倍した割合(10%を上限とする)を乗じて計算した金額が上乗せされます(現行と同じ)。

② 中小企業技術基盤強化税制における税額控除率が、12%又は上記(1)の特例による率に、その率に控除割増率を乗じて計算した率を加算した率とされます(小数点以下3位未満の端数は切り捨てた率とし、17%を上限とする)。

上記改正を適用した後の内容は以下のようになります。

出典:「平成31年度(2019年度)経済産業関係 税制改正について」(経済産業省)

https://www.meti.go.jp/main/zeisei/zeisei_fy2019/zeisei_k/pdf/zeiseikaisei.pdf

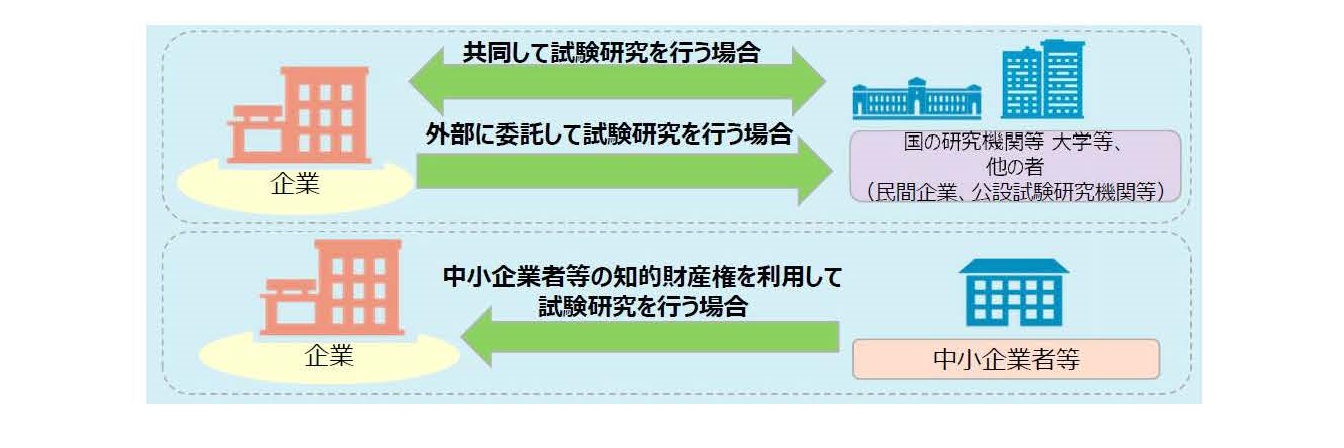

オープンイノベーション型の見直し

オープンイノベーション型は、研究開発税制の制度の1つで、企業が共同試験研究、委託試験研究などを行った場合、その共同試験研究、委託試験研究に要した費用等に一定の控除率(20%、25%又は30%)を乗じた額を法人税額から控除できる制度です。

出典:「特別試験研究費税額控除制度(オープンイノベーション型)」(経済産業省)

https://www.meti.go.jp/policy/tech_promotion/tax/OItype_pamphlet1.pdf

2019度税制改正において、このオープンイノベーション型について、主に次の見直しが行われました。

①対象となる特別試験研究費の額に、一定の企業間の委託研究に要する費用の額を加え、その税額控除率は20%とされる(下記②を除く)。

②研究開発型ベンチャー企業との共同研究及び研究開発型ベンチャー企業への上記①の委託研究に係る税額控除率は25%とされます。

(注)上記の「研究開発型ベンチャー企業」とは、産業競争力強化法の新事業開拓事業者でその発行する株式の全部又は一部が同法の認定ベンチャーファンドの組合財産であるものその他これに準ずるもの

③控除税額の上限が当期の法人税額の10%(現行:5%)に引き上げられます。

なお、本制度を活用するために計上した試験研究費については、「総額型」及び「中小企業技術基盤強化税制」を活用するための試験研究費として計上することはできません。

また、本制度の適用を受けるためには、費用の分担やその明細、成果の帰属や公表に関する事項などをあらかじめ契約書に記載しておくこと、また、特別試験研究費の額について相手方の確認を受けることなど、一定の手続きが必要になります。

今日のこの話が経営者の皆様の経営の一助になれば幸いです。

税務ニュース№543

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)