平成27年1月から利便性アップ!NISA口座引っ越し可能

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

平成26年からNISA開始

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(いわゆる NISA)は、20歳以上(口座開設の年の1月1日現在)の居住者等を対象として、平成26年から平成35年までの間に、年間100万円を上限としてNISA口座で取得した上場株式等の配当等やその上場株式等を売却したことにより生じた譲渡益が、非課税管理勘定が設けられた日の属する年の1月1日から最長5年間非課税(非課税期間)となる制度である。この非課税措置を受けるためには、金融商品取引業者等(=金融機関)にNISA口座を開設し、非課税管理勘定を設定する必要がある。

しかし、NISA口座内に設けられる非課税管理勘定については、勘定設定期間ごとに一つの金融機関に設定され、一旦非課税管理勘定を設定すると、同一の勘定設定期間内においては、他の金融機関への変更ができない。また、一度開設したNISA口座を廃止すると、同一の勘定設定期間内においては、再開設することはできないなど、利用者にとっていくつか不便な点が指摘されていた。

そのため、平成26年度税制改正において下記のように改正された。

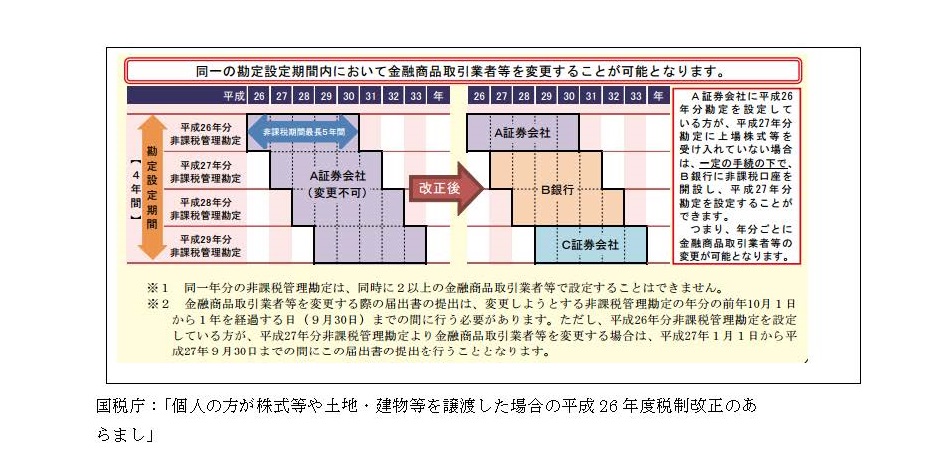

平成27年1月からNISAの引っ越しが可能へ

税制改正に伴い、NISA口座を開設している居住者等は、一定の手続の下で、そのNISA口座に設けられた非課税管理勘定の年分の属する勘定設定期間と同一の勘定設定期間内において、非課税管理勘定を設定する金融機関を変更することができることとされた。ただし、非課税管理勘定に既に上場株式等を受け入れている場合、その非課税管理勘定と同一年分の非課税管理勘定については、金融機関の変更はできない。

また、NISA口座を廃止した場合であっても、一定の手続の下で、同一の勘定設定期間内においてNISA口座の再開設をすることができることとされた。ただし、廃止した年分の非課税管理勘定に既に上場株式等を受け入れている場合、その廃止した年分については、NISA口座の再開設をするとはできない。

これらは、平成27年1月1日以後に一定の手続きを行う場合に適用される。

NISA口座については、投資額100万円/年という上限はあるが、売却益については青天井となっている。例えば1,000万円の売却益の場合、通常は税金が約200万円課されるが、NISAなら税金はゼロとなる。ただし、NISA口座での売却損はないものとみなされ損益通算できないので、注意が必要である。

税務ニュース№386

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)