課税漏れに対するペナルティ

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

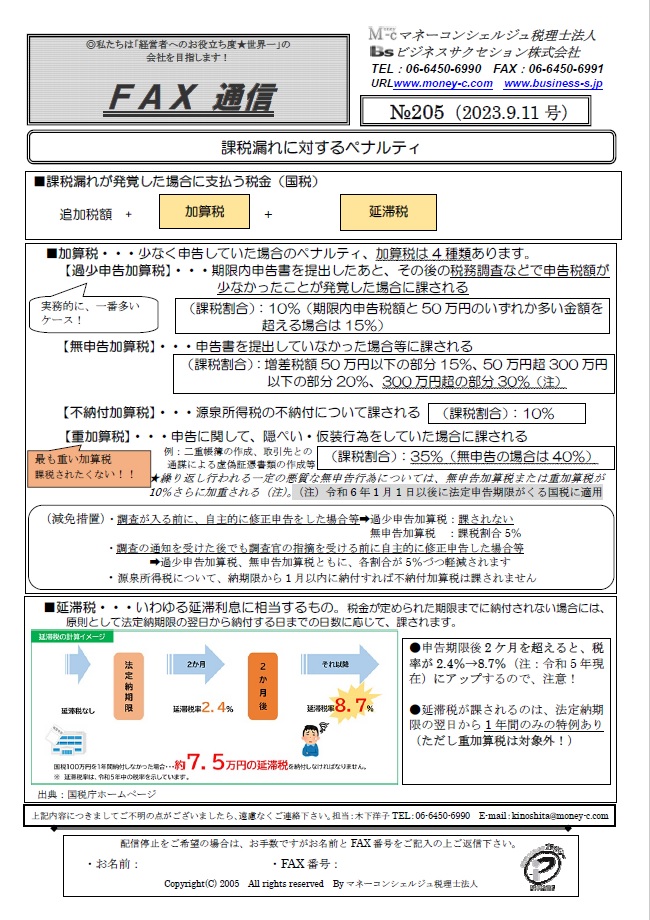

■課税漏れが発覚した場合に支払う税金(国税)

追加税額 + 加算税 + 延滞税

■加算税

少なく申告していた場合のペナルティ、加算税は4種類あります。

【過少申告加算税】 <実務的に、一番多いケース!>

期限内申告書を提出したあと、その後の税務調査などで申告税額が 少なかったことが発覚した場合に課される。

〔課税割合〕:10%(期限内申告税額と50万円のいずれか多い金額を 超える場合は15%)

【無申告加算税】

申告書を提出していなかった場合等に課される 。

〔課税割合〕:増差税額50万円以下の部分15%、50万円超300万円 以下の部分20%、300万円超の部分30%(注)

【不納付加算税】

源泉所得税の不納付について課される 。

〔課税割合〕:10%

【重加算税】 <最も重い加算税。課税されたくない!!>

申告に関して、隠ぺい・仮装行為をしていた場合に課される 。

例:二重帳簿の作成、取引先との 通謀による虚偽証憑書類の作成等

〔課税割合〕:35%(無申告の場合は40%)

★繰り返し行われる一定の悪質な無申告行為については、無申告加算税または重加算税が10%さらに加重される(注)。

(注)令和6年1月1日以後に法定申告期限がくる国税に適用

■減免措置

・調査が入る前に、自主的に修正申告をした場合等

➡過少申告加算税:課されない/ 無申告加算税:課税割合5%

・調査の通知を受けた後でも調査官の指摘を受ける前に自主的に修正申告した場合等

➡過少申告加算税、無申告加算税ともに、各割合が5%づつ軽減されます

・源泉所得税について、納期限から1月以内に納付すれば不納付加算税は課されません

■延滞税

いわゆる延滞利息に相当するもの。税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、課されます。

●申告期限後2ケ月を超えると、税率が2.4%→8.7%(注:令和5年現在)にアップするので、注意!

●延滞税が課されるのは、法定納期限の翌日から1年間のみの特例あり(ただし重加算税は対象外!)

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№205

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)