相続税における小規模宅地等の「家なき子」特例の改正ポイント

- プラスパラス 2019年冬号 三井住友海上あいおい生命保険 -

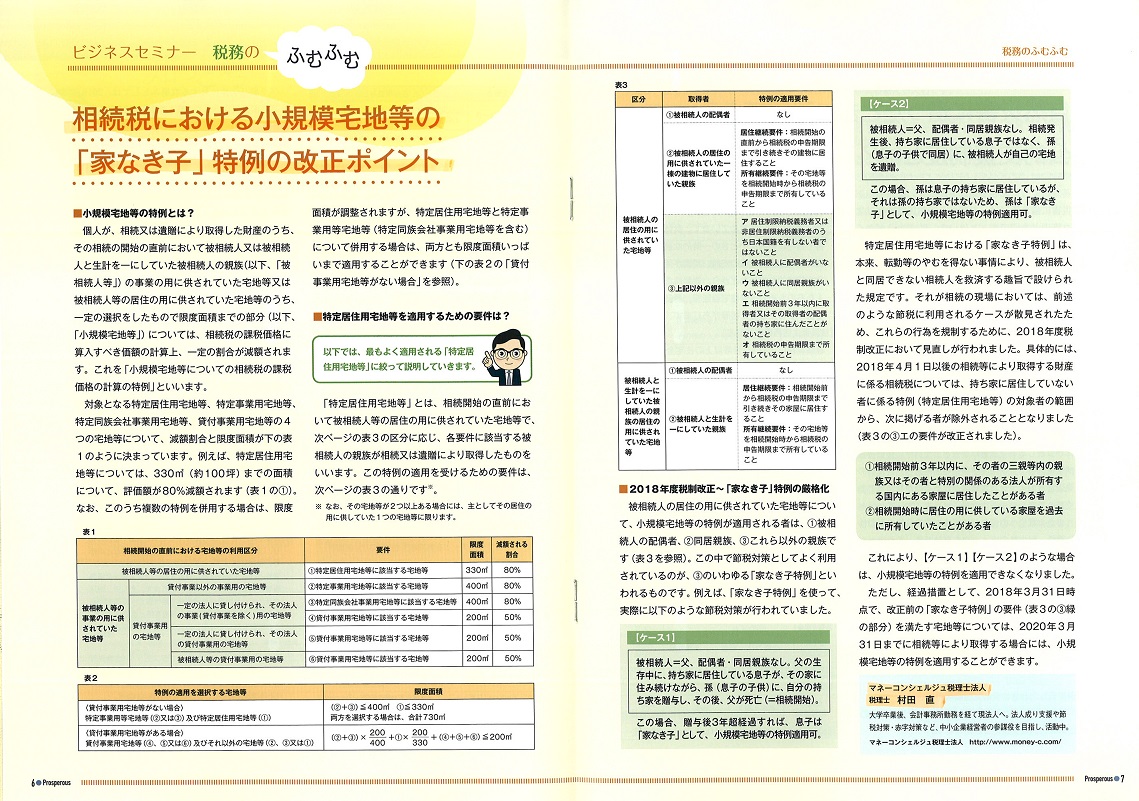

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人または被相続人と生計を一にしていた被相続人の親族(以下、「被相続人等」)の事業の用に供されていた宅地等又は、被相続人等の居住の用に供されていた在地等のうち、一定の選択をしたもので限度面積までの部分(以下、「小規模宅地等」)については、相続税の課税価格に算入すべき価額の計算上、一定の割合が減額されます。これを「小規模宅地等についての相続税の課税価格の計算の特例」といいます。

↓

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)