平成30年4月から始まった新事業承継税制のポイント

- プラスパラス 2018年夏号 三井住友海上あいおい生命保険 -

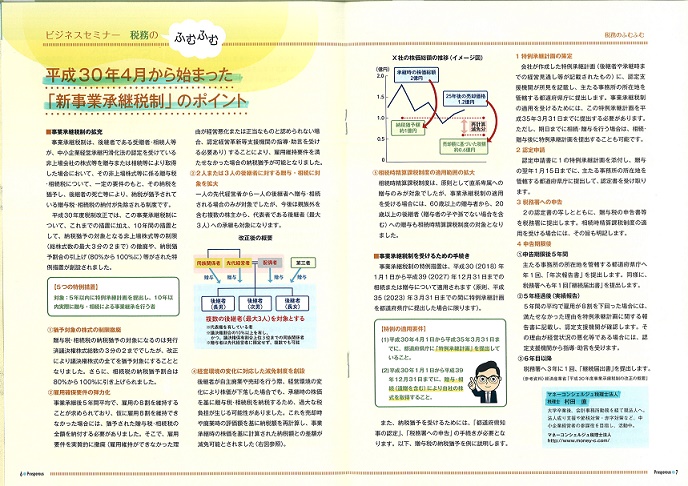

事業承継税制は、後継者である受贈者・相続人等が、中小企業経営承継円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

平成30年度税制改正では、この事業承継税制について、これまでの措置に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置が創設されました。

↓

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)