平成22年度(2010年度)税制改正のポイント・要点・解説

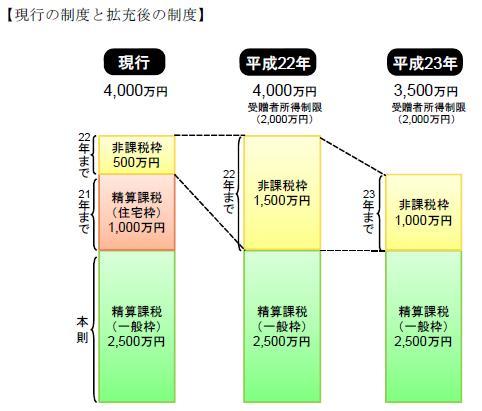

■住宅取得等資金に係る贈与税非課税枠の拡大

厳しい経済情勢の下、住宅着工戸数が低水準で推移する状況を踏まえて、高齢者の保有する眠れる金融資産を活用し若年世代等の住宅取得を支援するため、直系尊属からの住宅取得等資金に充てるための贈与税について、以下の措置を講じます。

(国土交通省資料より)

参考 |

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)