税務手続きに関する実務対応

- 納税月報 平成28年5月号 公益財団法人納税協会連合会 -

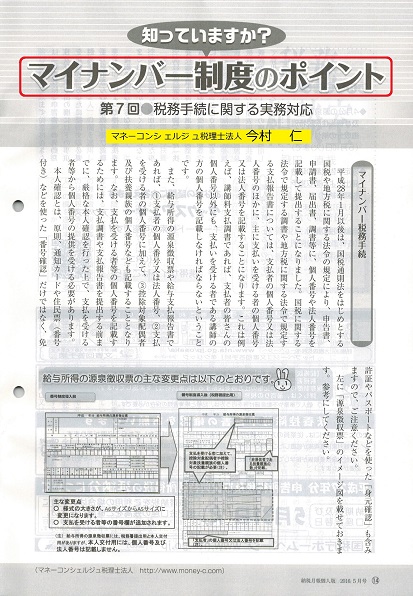

今年1月以後は、国税通則法をはじめとする国税や地方税に関する法令の規定により、申告書、申請書、届出書、調書等に、個人番号や法人番号を記載して提出することになりました。国税に関する法令で規定する調書や地方税に関する法令で規定する支払報告書については、支払者の個人番号又は法人番号のほかに、主に支払いを受ける者の個人番号又は法人番号を記載することになります。これは例えば、講師料支払調書であれば、支払者の皆さんの会社の法人番号以外にも、支払いを受ける者である講師の方の個人番号を記載しなければならないということです。

↓

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)