平成22年度(2010年度)税制改正のポイント・要点・解説

■特殊支配同族会社における業務主宰役員給与の損金不算入制度の廃止

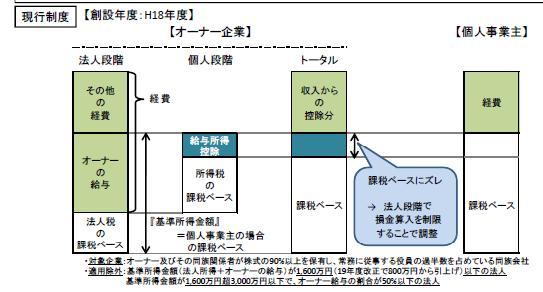

(経済産業省資料より)

参考 |

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)

平成22年度(2010年度)税制改正のポイント・要点・解説

■特殊支配同族会社における業務主宰役員給与の損金不算入制度の廃止

(経済産業省資料より)

参考 |

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)