平成22年度(2010年度)税制改正のポイント・要点・解説

「資本に関係する取引等に係る税制」

■資本に関係する取引等に係る税制

我が国企業は、分社化や完全子会社化による企業グループの形成など、企業グループの一体的な経営を展開しています。企業グループを対象とした法制度や会計制度が定着しつつある中、税制においても、法人の組織形態の多様化に対応するとともに、課税の中立性や公平性等を確保する観点から、次の見直しを行ないます。

1.グループ内取引等に係る税制

グループ内(100%資本関係のある国内会社間)の取引等について、含み損益を実現せずに円滑に資産移転できるようにする等、グループ経営の実態を踏まえ、中立的な税制を整備します。

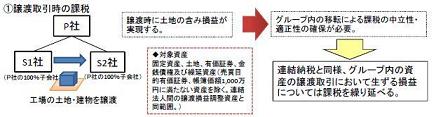

①100%グループ内の法人間の資産の譲渡取引等

(イ)連結法人間取引の損益の調整制度を改組し、100%グループ内の内国法人間で帳簿価額1,000万円以上など一定の資産の移転(非適格合併による移転を含みます)を行なったことにより生ずる譲渡損益を、その資産のそのグループ外への移転等の時に、その移転を行なった法人において計上する制度とします。これに伴って、適格事後設立制度は廃止されます。ここで、100%グループ内の法人とは、完全支配関係(原則として、発行済株式の全部を直接又は間接に保有する関係)のある法人をいいます。

(経済産業省資料より)

(ロ)100%グループ内の法人間の非適格株式交換等を、非適格株式交換等に係る完全子法人等の有する資産の時価評価制度の対象から除外します。この場合、合併等の対価として一定の外国親法人株式が交付されるものを除きます。

②100%グループ内の法人間の寄付

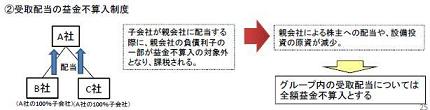

100%グループ内の内国法人間の寄付金について、支出法人において全額損金不算入とするとともに、受領法人において全額益金不算入とします。

③100%グループ内の法人間の資本関連取引

(イ)100%グループ内の内国法人間の現物配当(みなし配当含む)について、組織再編税制の一環として位置づけ、譲渡損益の計上を繰り延べる等の措置を講じます。この場合、源泉徴収等を行なわないこととします。

(ロ)100%グループ内の内国法人からの受取配当について益金不算入制度を適用する場合には、負債利子控除を適用しないこととします。

(経済産業省資料より)

(ハ)100%グループ内の内国法人の株式を発行法人に対して譲渡する等の場合には、その譲渡損益を計上しないこととします。

(ニ)いわゆる無対価組織再編成について、その処理方法等を明確化します。

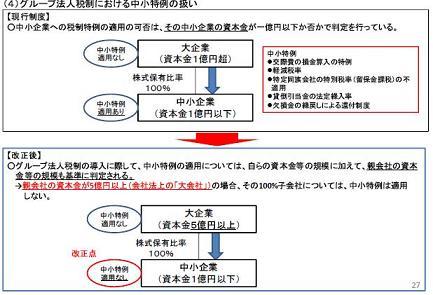

④中小企業向け特例措置の大法人の100%子法人に対する適用

資本金額又は出資金額が1億円以下の法人に係る次の5つの制度については、資本金額又は出資金額が5億円以上の法人又は相互会社等の100%子法人には適用しないこととします。

・軽減税率

・特定同族会社の特別税率の不適用

・貸倒引当金の法定繰入率

・交際費等の損金不算入制度における定額控除制度

・欠損金の繰戻しによる還付制度

(経済産業省資料より)

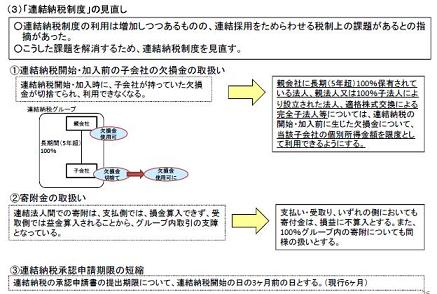

⑤連結納税制度

(イ)連結納税の開始又は連結グループへの加入に伴う資産の時価評価制度の適用対象外となる連結子法人のその開始又は加入前に生じた欠損金額を、その個別所得金額を限度として、連結納税制度の下での繰越控除の対象に追加します。

(ロ)連結納税の承認申請書の提出期限について、その適用しようとする事業年度開始日の3ケ月前の日(現行6ケ月)とします。

(ハ)事業年度の中途で連結親法人との間に完全支配関係が生じた場合の連結納税の承認効力発生日の特例制度について、加入法人のその完全支配関係が生じた日(加入日)以後最初の月次決算日の翌日を効力発生日とすることができる制度に改組します。

(ニ)連結納税の開始又は連結グループへの加入に伴う資産の時価評価制度について、その開始又は加入後2ケ月以内に連結グループから離脱する法人の有する資産を時価評価の対象から除外します。

(経済産業省資料より)

2.資本に関係する取引等に係る税制

①みなし配当の際の譲渡損益

(イ)自己株式として取得されることを予定して取得した株式が自己株式として取得された際に生ずるみなし配当については、益金不算入制度(外国子会社配当益金不算入制度を含みます。)を適用しないこととします。これによって、一部で行なわれていた節税手法に規制が入ったことになります。

(ロ)抱合株式については、譲渡損益を計上しないこととします。

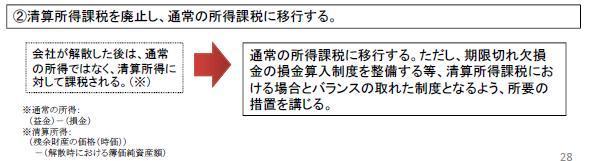

②清算所得課税

清算所得課税を廃止し、通常の所得課税に移行します。その際、期限切れ欠損金の損金算入制度を整備する等の所要の措置を講じます。ちなみに、通常の所得とは「益金-損金」で、清算所得とは「残余財産の価格-解散時における簿価純資産額」で計算します。また、連結子法人の解散を原則として連結納税の承認の取消事由から除外します。

(経済産業省資料より)

③その他

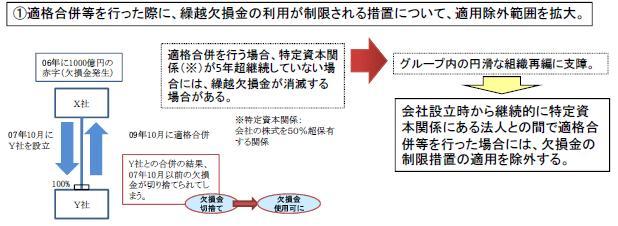

(イ)適格合併等を行なった際に、繰越欠損金の利用が制限される措置について、適用除外範囲を拡大します。具体的には、会社設立時から継続的に特定資本関係にある法人との間で適格合併等を行なった場合には、欠損金の制限措置の適用を除外します。

(経済産業省資料より)

(ロ)分割型分割については、みなし事業年度を設けないこととします。

(ハ)売買目的有価証券、未決済デリバティブ取引に係る契約等を適格分社型分割等により移転する場合の処理について整備を行います。

(ニ)合併類似適格分割型分割制度を廃止します。

(ホ)受取配当の益金不算入制度における負債利子控除額の計算の簡便法の基準年度を見直します。

(注1)施行時期

※グループ法人税制の整備等に係る税制改正は、平成22年10月1日から適用します。

※ただし、事業年度単位で適用する以下の制度については、平成22年4月1日以後に開始する事業年度より適用します。

・100%子会社に対する中小特例の適用判定の見直し

・受取配当の益金不算入制度の見直し

・連結納税開始・加入時における子会社欠損金の持込制限の緩和

(注2)地方税については、法人住民税及び法人事業税が単体法人を納税単位としていることを踏まえた上で、一定の措置を講じます。

→平成22年度(2010年度)税制改正のポイント・要点・解説の目次に戻る

※今回の内容は、国会を通過するまでは正式な確定事項ではありません。今後の国会審議動向などにより、内容が変更することがありますのでご了承下さい。(原稿執筆2009年12月30日)

参考

(税制改正大綱)

http://www.cao.go.jp/zei-cho/etc/2009/__icsFiles/afieldfile/2010/11/18/211222taikou.pdf

(金融庁)

http://www.fsa.go.jp/news/21/sonota/20091222-6/01.pdf

(経済産業省)

http://www.meti.go.jp/policymeeting/2009/pdf/13_03.pdf

(国土交通省)

http://www.mlit.go.jp/common/000055619.pdf

(税制調査会)

http://www.cao.go.jp/zei-cho/index.html

⇒税制改正特集に戻る |