平成21年度(2009年度)税制改正のポイント・要点・解説

「住宅ローン減税の拡充・延長」

■住宅ローン減税の拡充・延長

従来の住宅ローン減税は、ローン付きでマンションや戸建てである住宅を購入した場合に、ローン残高に対して一定の控除率をかけた金額を減税してくれる制度となっています。この従来の住宅ローン減税が平成20年12月31日に適用期限を迎えるのにあわせて、5年間の延長と更なる減税措置の拡充が盛り込まれました。

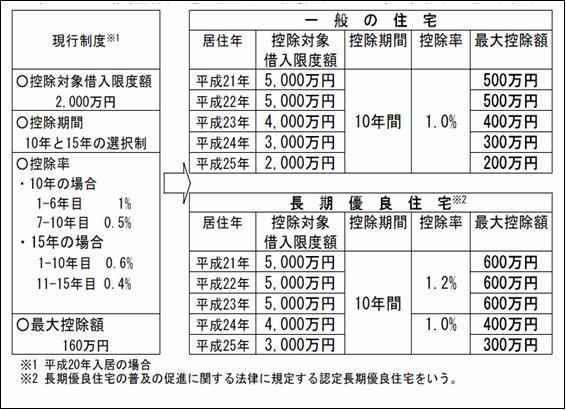

1つ目の住宅ローン減税の拡充措置は、控除対象借入限度額のアップと控除率のアップです。

2つ目の拡充措置は、長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅(いわゆる200年住宅)に該当する場合の更なる優遇措置です。それらを図解にまとめたのが以下になります。

(国土交通省資料より)

例えば、平成21年中の一般住宅入居で借入残高が10年間5,000万円以上あったとすると、5,000万円×控除率1%×10年=500万円の控除額となります。また、同様に長期優良住宅の場合であると、5,000万円×1.2%×10年=600万円の控除額となります。参考までに、金利2%・35年ローンで計算すると、10年後に借入残高が5,000万円以上あるケースというのは当初借入が約6400万円以上となります。

3つ目の拡充措置は、平成21年分以後の所得税において住宅ローン減税の適用がある者(平成21年から25年までの入居者に限る)のうち、住宅ローン減税で引ききれない残額があるものについては、翌年度分の個人住民税から、その残額に相当する金額(その年分の所得税の課税総所得金額等の額に100分の5を乗じて得た額(最高9.75万円)を限度とします)を減額してくれるというものです。つまり、所得税で引ききれない住宅ローン減税の残額を住民税からも引けるように手当されました。

4つ目の拡充措置は、住宅ローン減税の適用要件(自己居住要件)の緩和です。緩和の内容としては、「住宅を居住の用に供した年の12月31日までの間に、転勤命令等のやむを得ない事由により転居し、その後再びその住宅に再入居した場合にも、住宅ローン減税制度の適用を認める」と「住宅を居住の用に供する前に増改築等を行い、その後6ケ月以内に居住の用に供した場合にも、住宅ローン減税制度の適用を認める」となっています。

また従来からある「住宅に係る省エネ改修促進税制」、「バリアフリー改修促進税制」については、5年延長されることとなっています。

→平成21年度(2009年度)税制改正のポイント・要点・解説の目次に戻る

※今回の内容は、国会を通過するまでは正式な確定事項ではありません。今後の国会審議動向などにより、内容が変更することがありますのでご了承下さい。(原稿執筆2008年12月21日)

参考

(自由民主党税制改正大綱)

http://www.jimin.jp/jimin/seisaku/2008/pdf/seisaku-032a.pdf

(国土交通省資料)

http://www.mlit.go.jp/common/000029026.pdf

(経済産業省資料)

http://www.meti.go.jp/press/20081212009/20081212009-3.pdf

⇒税制改正特集に戻る |