平成21年度(2009年度)税制改正のポイント・要点・解説

「取引相場のない株式等に係る相続税の納税猶予制度の創設」

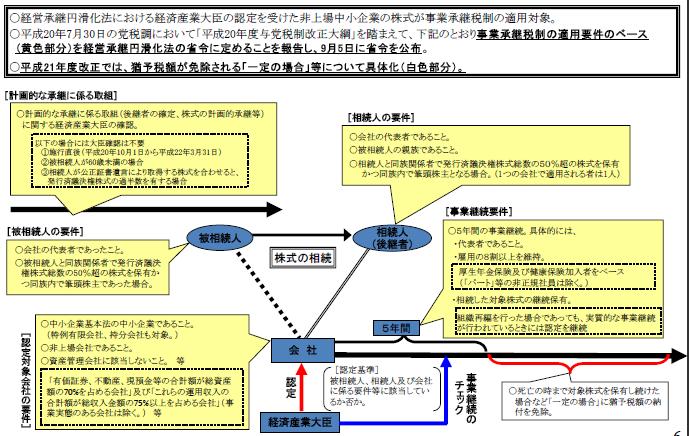

■取引相場のない株式等に係る相続税の納税猶予制度の創設

経営承継相続人が、相続等により、中小企業における経営の承継の円滑化に関する法律第12条第1項第1号に基づき経済産業大臣の認定を受けた非上場会社の議決権株式等を取得した場合には、その経営承継相続人が納付すべき相続税額のうち、その議決権株式等(相続開始前から既に保有していた議決権株式等を含めて、その中小企業者の発行済議決権株式等の総数等の3分の2に達するまでの部分に限ります。以下「特例適用株式等」といいます。)に係る課税価格の80%に対応する相続税額についてはその経営承継相続人の死亡等の日までその納税を猶予します。

ここで、経営承継相続人とは、中小企業における経営の承継の円滑化に関する法律の規定に基づき経済産業大臣の認定を受けた一定の非上場会社の後継者をいいます。また、経営承継相続人は、経済産業大臣の認定の有効期間である5年間は毎年、その後は3年毎に継続届出書を税務署に提出しなければなりません。

この新しい事業承継税制である「取引相場のない株式等に係る相続税の納税猶予制度」と「経営承継円滑化法」との関係をまとめたものが以下となります。

(経済産業省資料より)

(注)中小企業における経営の承継の円滑化に関する法律第12条第1項第1号

第十二条 次の各号に掲げる者は、当該各号に該当することについて、経済産業大臣の認定を受けることができる。

一 会社である中小企業者(金融商品取引法第二条第十六項に規定する金融商品取引所に上場されている株式又は同法第六十七条の十一第一項の店頭売買有価証券登録原簿に登録されている株式を発行している株式会社を除く。) 当該中小企業者における代表者の死亡等に起因する経営の承継に伴い、死亡したその代表者(代表者であった者を含む。)又は退任したその代表者の資産のうち当該中小企業者の事業の実施に不可欠なものを取得するために多額の費用を要することその他経済産業省令で定める事由が生じているため、当該中小企業者の事業活動の継続に支障が生じていると認められること。

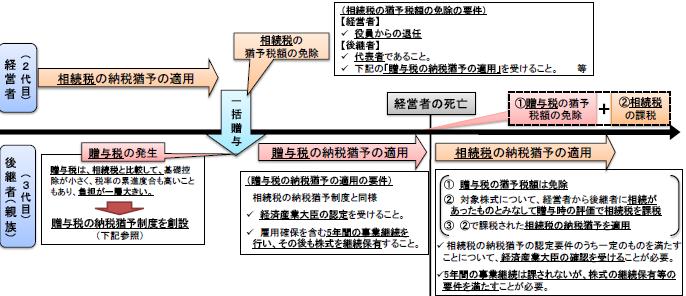

■猶予税額が免除される場合

経営承継相続人が特例適用株式等を死亡の時まで保有し続けた場合は、猶予税額の納付を免除します。他にも、経済産業大臣の認定の有効期間である5年経過後における猶予税額の納付の免除については以下になります。

1. 特例適用株式等に係る会社について、破産手続開始の決定又は特別清算開始の命令があった場合には、猶予税額の全額を免除します。ただし、租税回避行為を防止するために、直前の5事業年度において、「猶予対象者及びその者と生計を一にしている者」が受け取った配当及び過大役員報酬等に相当する部分は免除しません。ここで、過大役員報酬等とは、法人税法第34条及び第36条により損金に算入されない部分をいいます。

2. 同族関係者以外の者へ保有する特例適用株式等を一括して譲渡した場合において、その譲渡対価又は譲渡時の時価のいずれか高い額が猶予税額を下回るときは、その差額分の猶予税額を免除します(図解参照)。この規定は、納税猶予対象株式の時価が猶予税額を下回るほど下落した場合に、猶予税額の全額納付を求めると、事実上、事業継続のための株式譲渡が困難になるため設けられました。ただし、この規定も前述と同様の租税回避行為を防止するための措置が設けられています。

(経済産業省資料より)

3. 次の後継者へ特例適用株式等を贈与した場合において、その特例適用株式等について贈与税の納税猶予制度(後に詳細解説あり)の適用を受けるときは、その適用を受ける特例適用株式等に係る相続税の猶予税額を免除します。この規定を図解すると以下のようになります。

(経済産業省資料より)

■猶予税額の納付など

経済産業大臣の認定の有効期間である5年間に、経営承継相続人が代表者でなくなる等、その認定の取消事由に該当する事実が生じた場合には、猶予税額の全額を納付します。また、上記期間経過後において、特例適用株式等の譲渡等をした場合には、特例適用株式等の総数に対する譲渡等をした特例適用株式等の割合に応じて猶予税額を納付します。そしてこれらの猶予税額を納付する際には、相続税の法定申告期限からの利子税(本則:年3.6%)を併せて納付します。

また、相続税の納税猶予の適用を受けるためには、原則として、特例適用株式等のすべてを担保に供さなければなりません。

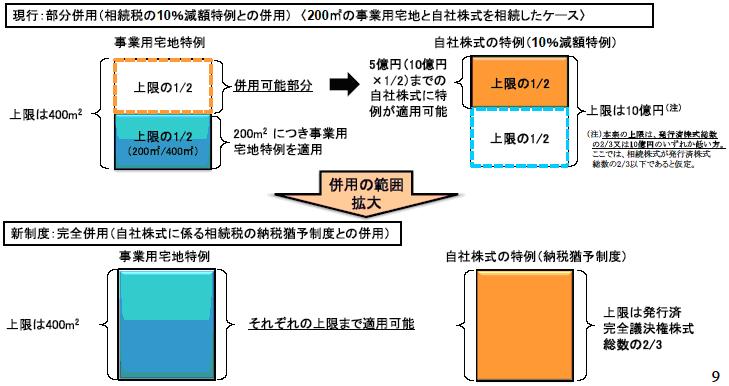

一方、相続税の納税猶予の適用を受ける場合でも、小規模宅地等についての相続税の課税価格の計算の特例の適用を認めることとしています。従来の「自社株式に係る相続税の10%減額特例」でも小規模宅地特例とは併用が可能でしたが、部分的なものでした。この度の相続税の納税猶予の場合は、完全併用が可能となっています。これらをまとめたのが以下の図解となります。

(経済産業省資料より)

この相続税の納税猶予制度の適用開始は、中小企業における経営の承継の円滑化に関する法律の施行日である平成20年10月1日以後の相続等となっています。ただし、平成20年10月1日から平成21年3月31日までの間に開始した相続に係る被相続人の遺産に非上場会社の株式等が含まれており、かつ、その被相続人がその非上場会社の代表者であった場合には、その被相続人に係る相続税の申告書の提出期限を平成22年2月1日まで延長します。

→平成21年度(2009年度)税制改正のポイント・要点・解説の目次に戻る

※今回の内容は、国会を通過するまでは正式な確定事項ではありません。今後の国会審議動向などにより、内容が変更することがありますのでご了承下さい。(原稿執筆2008年12月21日)

参考

(自由民主党税制改正大綱)

http://www.jimin.jp/jimin/seisaku/2008/pdf/seisaku-032a.pdf

(国土交通省資料)

http://www.mlit.go.jp/common/000029026.pdf

(経済産業省資料)

http://www.meti.go.jp/press/20081212009/20081212009-3.pdf

⇒税制改正特集に戻る |