所得拡大促進税制、平成30年度改正のポイント

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

所得拡大促進税制とは?

安倍内閣は、日本の少子高齢化の克服に向けて、「生産性革命」、「人づくり革命」、「働き方改革」といった目標を掲げており、継続した賃上げの実行を重視しています。税制面でもこれを後押しするため、以前から「所得拡大促進税制」という優遇税制が設けられています。

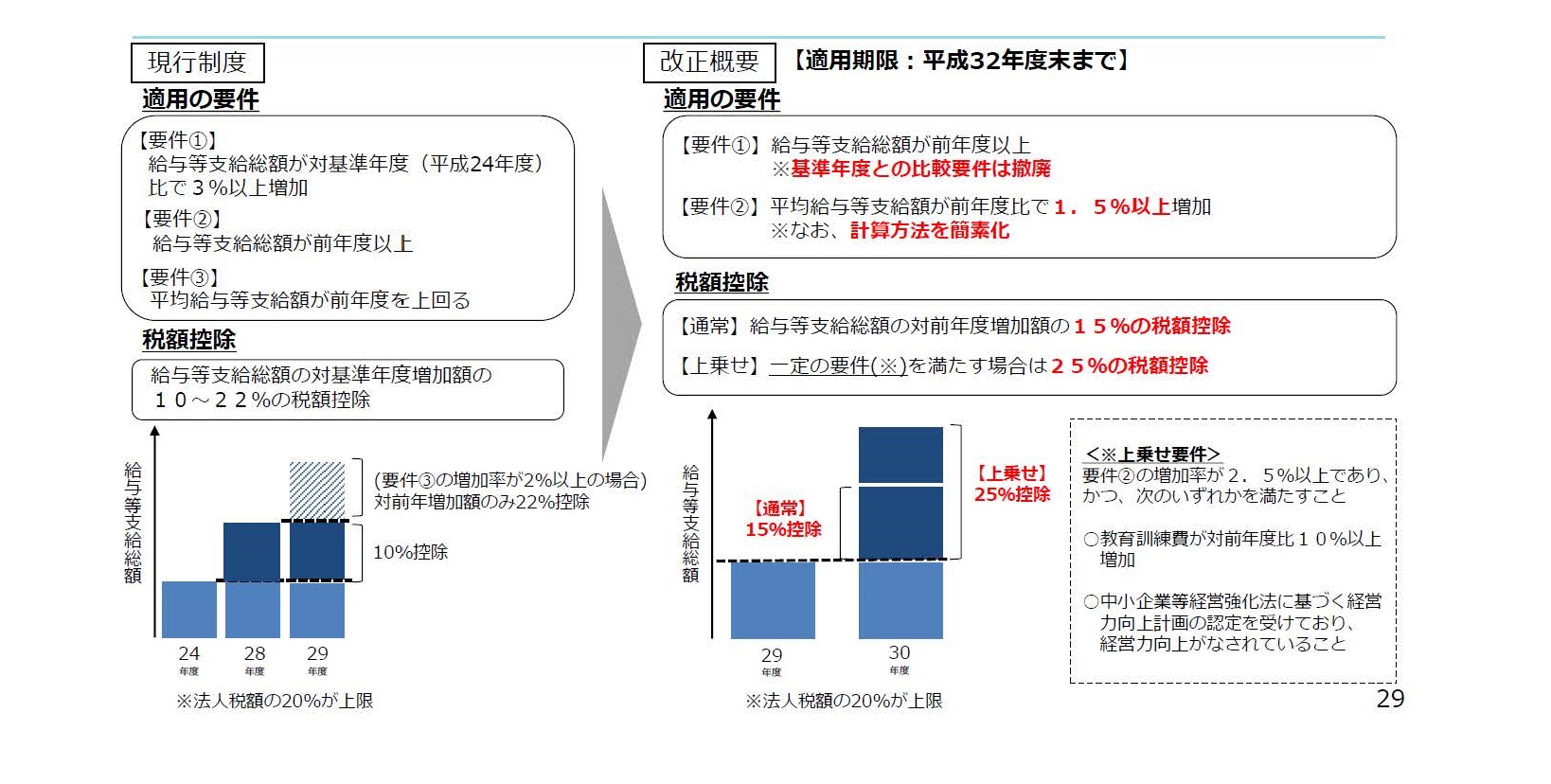

青色申告法人が、従業員に対して給与等を支給する場合において、1人当たりの月額平均給与が増加しているなどの一定の要件を満たす場合に、10~22%の税額控除が認められるというもので、要件は以下の3つです(中小企業の場合、以下同じ)。

(1)雇用者給与等支給額(注1)が、基準事業年度(注2)の所得の金額の計算上損金の額に算入される国内雇用者(注3)に対する給与等の支給額(以下「基準雇用者給与等支給額」といいます。)より3%以上増加していること

(2)適用を受けようとする事業年度の雇用者給与等支給額が、前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額以上であること

(3)適用を受けようとする事業年度の平均給与等支給額(注4)が前事業年度の平均給与等支給額を超えていること。

簡単にまとめると、要件は以下のようになります。

【要件①】従業員に対して支払う当期の給与総額が、平成24年度比で3%以上増加している

【要件②】従業員に対して支払う当期の給与総額が、前期より増加していること

【要件③】雇用保険に加入する従業員(前期と当期に少なくともそれぞれ1回以上の給与支払がある者)の月額平均給与(賞与を含む)が前期比で増加していること

【税額控除】要件①の増加額×10%(要件③の増加率が2%以上の場合、左記増加額のうち要件②の増加額分に対しては22%)

(注1)雇用者給与等支給額とは、本制度の適用を受けようとする事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

(注2)平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度開始の日の前日を含む事業年度をいいます。

(注3)国内雇用者とは、法人の使用人(その法人の役員の特殊関係者及び使用人兼務役員を除きます。)のうち国内の事業所に勤務する雇用者(具体的には、その法人の国内に所在する事業所につき作成された労働基準法第108条に規定する賃金台帳に記載された者)をいいます。

(注4)平均給与等支給額とは、「適用を受けようとする事業年度の継続雇用者給与等支給額(雇用者給与等支給額のうち、継続雇用者に対する給与等支給額)÷継続雇用者給与等支給額に係る給与等支給者数」により算出された額をいいます。

改正後の所得拡大促進税制

それが今回の平成30年度税制改正により、平成30年4月1日から平成33年3月31日までの間に開始する事業年度においては、平均給与等支給額が前事業年度の平均給与等支給額より1.5%以上増加しているときは、給与等支給増加額の15%の税額控除が受けられるようになります。

この場合において、次の要件を満たすときは、給与等支給増加額の25%の税額控除が受けられます。

(1)平均給与等支給額から比較平均給与等支給額を控除した金額の比較平均給与等支給額に対する割合が2.5%以上であること

(2)次のいずれかの要件を満たすこと

① 教育訓練費の額の前期の教育訓練費の額に対する増加割合が10%以上であること

② その中小企業者等がその事業年度終了の日までに中小企業等経営強化法の経営力向上計画の認定を受けたもので、その経営力向上計画に従って経営力向上が確実に行われたものとして証明がされたこと

※上記の「教育訓練費」とは、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるための費用で次のものをいい、上記の「比較教育訓練費の額」とは、前期及び前々期の教育訓練費の額の年平均額をいう。

イ その法人が教育訓練等(教育、訓練、研修、講習その他これらに類するものをいう。)を自ら行う場合の外部講師謝金、外部施設等使用料等の費用

ロ 他の者に委託して教育訓練等を行わせる場合のその委託費

ハ 他の者が行う教育訓練等に参加させる場合のその参加に要する費用

以上を改正前の要件と対比させる形でまとめると、以下のようになります。

【要件①】廃止

【要件②】従業員に対して支払う当期の給与総額が、前期より増加していること(改正なし)

【要件③】雇用保険に加入する従業員(当期及び前期の合計24ヶ月全てに給与等の支払がある者)の月額平均給与(賞与を含む)が前期比で1.5%以上増加していること

【税額控除】要件②の増加額×15%(要件③の増加率が2.5%以上であるなど、一定の要件を満たす場合は25%)

実務上のポイント

最後に、改正のポイントを簡単に解説しておきたいと思います。

(1)基準事業年度と比較する、という取扱いは廃止されました。改正後はあくまで前期との比較のみです。

(2)従業員の月額平均給与(賞与含む)が、最低でも前期比1.5%以上増えている必要があります。

(例)月額平均給与30万円の場合→300,000円×101.5%=304,500円

(3)上記の月額平均給与を計算する上で対象となるのは、前期当期の合計24ヶ月全てに在籍している、雇用保険に加入している従業員です。

(4)税額控除計算の対象となる給与総額には、24ヶ月在籍していない途中入社者や途中退職者、雇用保険に加入していないパート、アルバイト等に対するものも全て含みます。ただし、役員報酬及び役員の特殊関係者及び使用人兼務役員に対するものは除きます

(5)控除税額の上限は改正前と変わらず、当期の法人税額の20%が上限です。

(6)設立事業年度については、改正前は適用対象になりましたが、改正後は適用対象外になります。

今回の内容はわかりやすく説明するため、あえて簡略化しています。詳細な内容や要件については、必ず税理士等の専門家にご確認ください。また、改正内容は国会を通過するまでは決定事項ではありませんので、ご注意ください。

出典:経済産業関係 平成30年度税制改正について

https://www.meti.go.jp/main/zeisei/zeisei_fy2018/zeisei_k/pdf/zeiseikaisei.pdf

税務ニュース№491

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)