2021年度固定資産税の軽減措置(個人・法人)

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

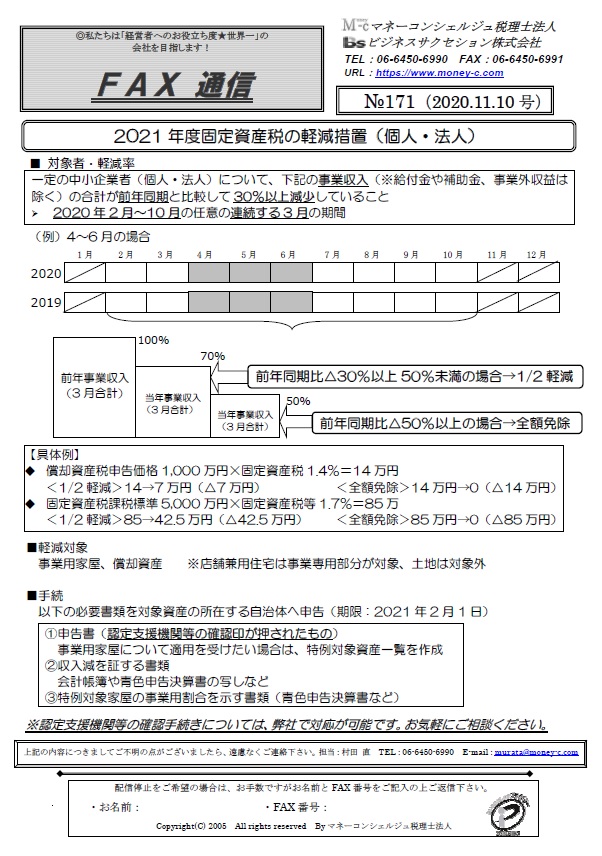

■対象者・軽減率

一定の中小企業者(個人・法人)について、下記の事業収入(※給付金や補助金、事業外収益は除く)の合計が前年同期と比較して30%以上減少していること

▷2020年2月~10月の任意の連続する3月の期間

【具体例】

・償却資産税申告価格1,000万円×固定資産税1.4%=14万円

<1/2軽減>14→7万円(△7万円)

<全額免除>14万円→0(△14万円)

・固定資産税課税標準5,000万円×固定資産税等1.7%=85万

<1/2軽減>85→42.5万円(△42.5万円)

<全額免除>85万円→0(△85万円)

■軽減対象

事業用家屋、償却資産

※店舗兼用住宅は事業専用部分が対象、土地は対象外

■手続

以下の必要書類を対象資産の所在する自治体へ申告(期限:2021年2月1日)

(1)申告書(認定支援機関等の確認印が押されたもの)

事業用家屋について適用を受けたい場合は、特例対象資産一覧を作成

(2)収入減を証する書類

会計帳簿や青色申告決算書の写しなど ③特例対象家屋の事業用割合を示す書類(青色申告決算書など)

(3)特例対象家屋の事業用割合を示す書類(青色申告決算書など)

※認定支援機関等の確認手続きについては、弊社で対応が可能です。お気軽にご相談ください。

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№171

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)