孫への贈与が減税に!贈与税率の見直し

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

贈与税の基本的な考え方

贈与税は、相続税と同様、個人から財産をもらったときに担税力を見出して課税するものであり、相続税の回避を防止するという意味で相続税を補完する役割を果たしている。

従って「相続税の回避防止」の観点から、相続税に比べて贈与税の税率構造は相対的に厳しいものとされてきた。さらに近年、被相続人のみならず相続人自身の高齢化が進んできており、若年世代への資産移転が進みにくい状況となっている。

そこで、生前贈与をより一層促進させ、高齢者層が保有する資産を早期に現役世代に移転し、消費拡大や経済活性化を図るため、平成23年度税制改正大綱において、贈与税の見直しが行われた(なお、3月の国会審議を通過するまでは確定事項ではありません)。

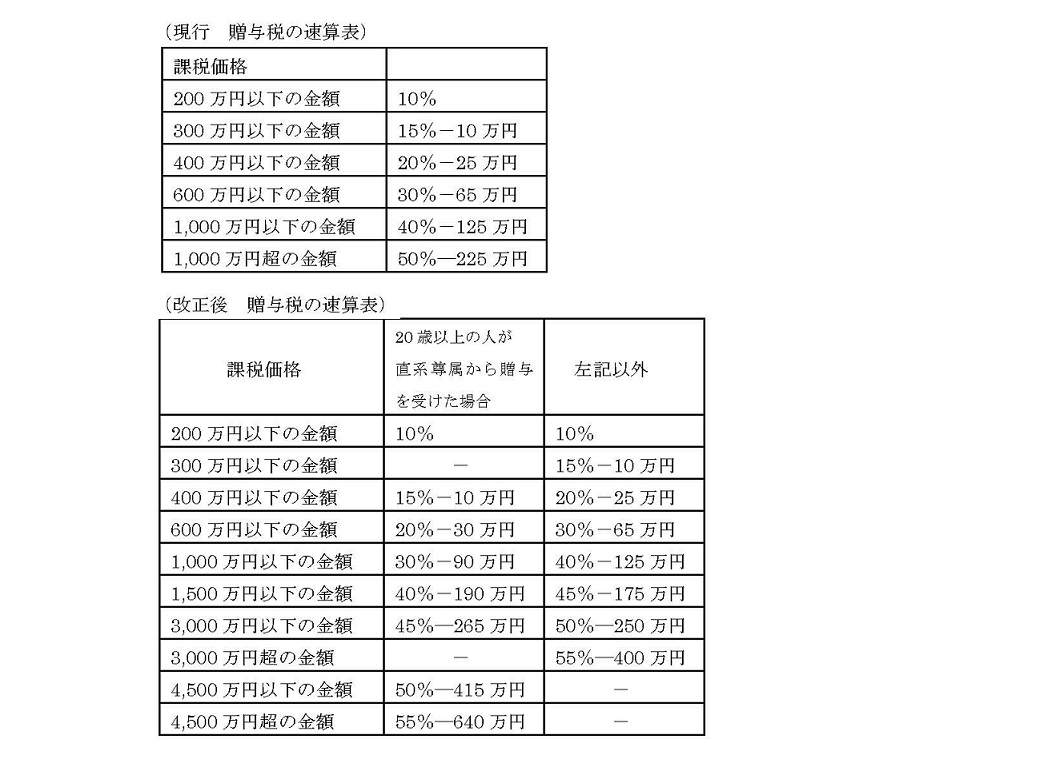

暦年課税の税率見直し

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがある。暦年課税とは、1人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残額に対して課税する方法で、使い勝手がよい。

今回の改正では、20歳以上の人が直系尊属から贈与を受けた場合の税負担を軽減し、直系尊属以外から贈与を受けた場合の税負担を重くする。

例えば、祖父母から孫へ資金を710万円贈与した場合、税負担が軽減されるケースが生じる。

現行:(710万円-110万円)×30%-65万円=115万円

改正:(710万円-110万円)×20%-30万円=90万円

相続時精算課税の適用範囲を追加

一方の相続時精算課税は、この課税方法を選択した贈与者ごとにその年の1月1日から12月31日までの1年間にもらった財産の合計額から特別控除額2,500万円を差し引いた残額に対して20%の贈与税がかかる。ただし、相続税の計算の際には、もらった財産を相続財産として足し戻して計算する必要がある。

今回の改正において、受贈者の範囲に20歳以上である孫(現行は推定相続人のみ)を追加し、贈与者の年齢要件を60歳以上(現行65歳以上、住宅取得資金等贈与の場合は65歳未満も可能)に引下げられる。

これらの改正は、平成23年1月1日以後の贈与により取得する財産にかかる贈与税について適用する。なお、平成23年度については、贈与金額によって現行と改正後とで有利不利が生じることになるため、納税者が選択することができる経過措置が設けられている。

税務ニュース№213

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)