経営者のための賢い住宅資金贈与の受け方

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

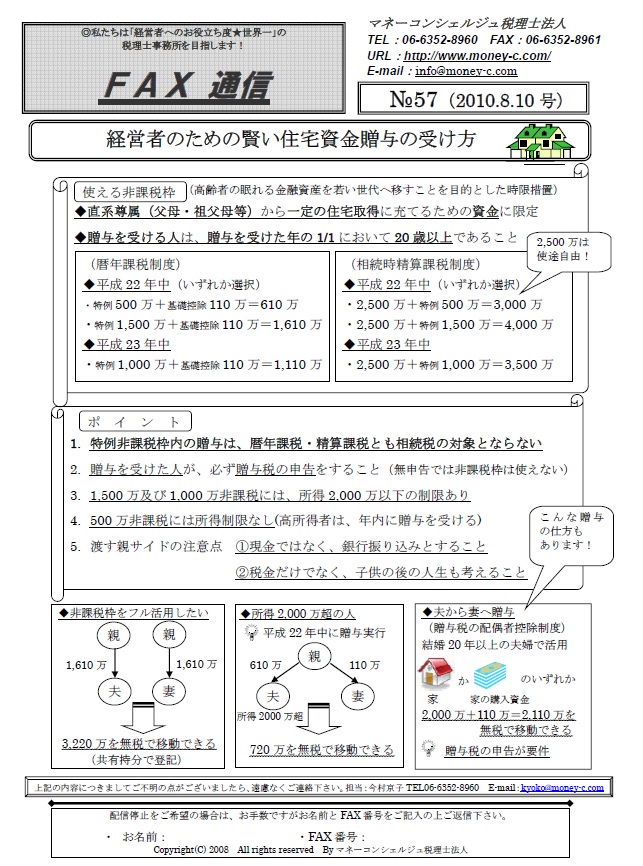

■使える非課税枠(高齢者の眠れる金融資産を若い世代へ移すことを目的とした時限措置)

◎直系尊属(父母・祖父母等)から一定の住宅取得に充てるための資金に限定

◎贈与を受ける人は、贈与を受けた年の1/1において20歳以上であること

<暦年課税制度>

◆平成22年中(いずれか選択)

・特例500万+基礎控除110万=610万

・特例1,500万+基礎控除110万=1,610万

◆平成23年中

・特例1,000万+基礎控除110万=1,110万

<相続時精算課税制度>

◆平成22年中(いずれか選択)

・2,500万+特例500万=3,000万

・2,500万+特例1,500万=4,000万

◆平成23年中

・2,500万+特例1,000万=3,500万

■ポイント

1.特例非課税枠内の贈与は、暦年課税・精算課税とも相続税の対象とならない

2.贈与を受けた人が、必ず贈与税の申告をすること(無申告では非課税枠は使えない)

3.1,500万及び1,000万非課税には、所得2,000万以下の制限あり

4.500万非課税には所得制限なし(高所得者は、年内に贈与を受ける)

5.渡す親サイドの注意点

①現金ではなく、銀行振り込みとすること

②税金だけでなく、子供の後の人生も考えること

◆非課税枠をフル活用したい⇒3,220万を無税で移動できる(共有持分で登記)

◆所得2,000万超の人⇒ 平成22年中に贈与実行 (720万を無税で移動できる)

◆夫から妻へ贈与( 贈与税の配偶者控除制度) 結婚20年以上の夫婦で活用 ⇒2,000万+110万=2,110万を 無税で移動できる 贈与税の申告が要件

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№57

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)