我が家も相続税の対象?来年から相続税基礎控除4割縮小

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

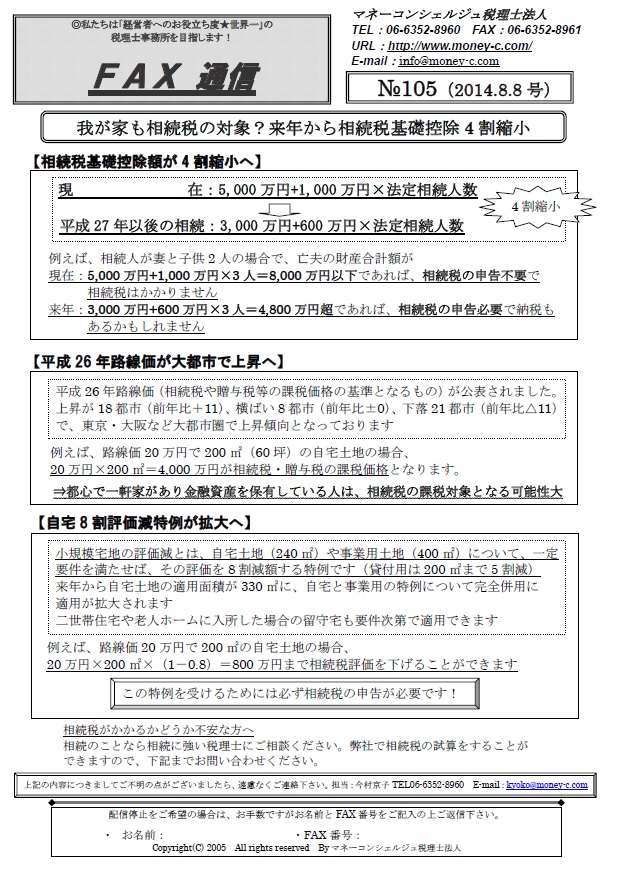

【相続税基礎控除額が4割縮小へ】

現 在:5,000万円+1,000万円×法定相続人数

平成27年以後の相続:3,000万円+600万円×法定相続人数

⇒4割縮小!!

例えば、相続人が妻と子供2人の場合で、亡夫の財産合計額が・・・

現在:5,000万円+1,000万円×3人=8,000万円以下であれば、相続税の申告不要で相続税はかかりません

来年:3,000万円+600万円×3人=4,800万円超であれば、相続税の申告必要で納税もあるかもしれません

【平成26年路線価が大都市で上昇へ】

平成26年路線価(相続税や贈与税等の課税価格の基準となるもの)が公表されました。上昇が18都市(前年比+11)、横ばい8都市(前年比±0)、下落21都市(前年比△11)で、東京・大阪など大都市圏で上昇傾向となっております

例えば、路線価20万円で200㎡(60坪)の自宅土地の場合・・・

20万円×200㎡=4,000万円が相続税・贈与税の課税価格となります。

⇒都心で一軒家があり金融資産を保有している人は、相続税の課税対象となる可能性大

【自宅8割評価減特例が拡大へ】

小規模宅地の評価減とは、自宅土地(240㎡)や事業用土地(400㎡)について、一定要件を満たせば、その評価を8割減額する特例です(貸付用は200㎡まで5割減)

来年から自宅土地の適用面積が330㎡に、自宅と事業用の特例について完全併用に適用が拡大されます

二世帯住宅や老人ホームに入所した場合の留守宅も要件次第で適用できます

例えば、路線価20万円で200㎡の自宅土地の場合・・・

20万円×200㎡×(1-0.8)=800万円まで相続税評価を下げることができます

この特例を受けるためには必ず相続税の申告が必要です!

<相続税がかかるかどうか不安な方へ>

相続のことなら相続に強い税理士にご相談ください。弊社で相続税の試算をすることができますので、下記までお問い合わせください。

TEL:0120-516-264 お問合せ:https://www.money-c.com/contactus/mail.cgi?id=contact

▼詳しくはこちら↓下記画像をクリック頂きますと、画像が大きくなります▼

FAX通信№105

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)