機械装置に限定「生産等設備投資促進税制」

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

以前に、「今使える設備投資減税」の概要をお知らせしたが、最終回は、「生産等設備投資促進税制」と「環境関連投資促進税制(グリーン投資減税)」についてお送りする。

もくじ

「生産等設備投資促進税制」

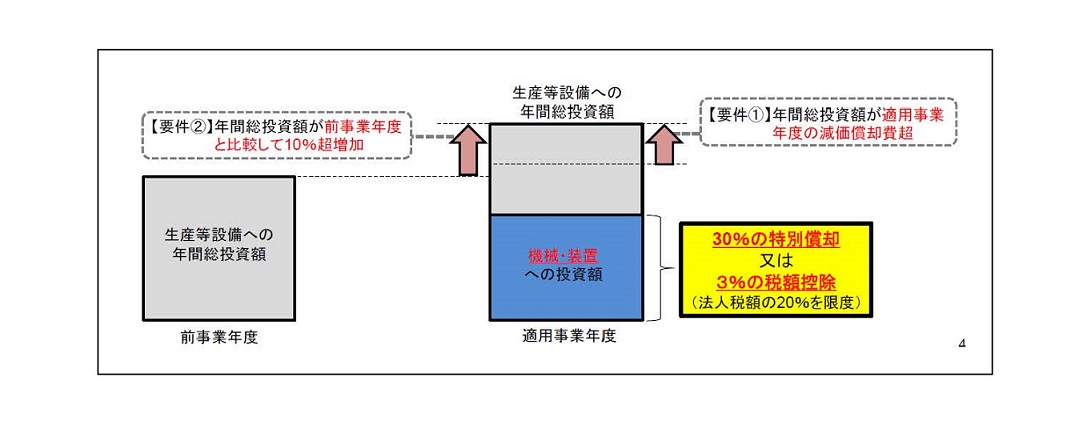

本制度は、「国内の設備投資額が増加した場合の機械等の特別償却又は法人税額の特別控除」といい、青色申告書を提出する法人・個人事業主(中小企業に限らない)が、前年よりも生産等設備の投資額が増えた場合など一定の場合に、その生産等設備を構成する資産のうち機械装置について、特別償却又は税額控除の選択ができるものである。

具体的には、成25年4月1日から平成27年3月31日までに開始する各事業年度(設立事業年度を除く)において、生産等設備(その法人の製造業等の事業の用に直接供される減価償却資産で、本店等の建物・事務用器具備品・乗用自動車・福利厚生施設等は除く)を取得等し、一定の要件を満たす場合において、その生産等設備を構成する資産のうち機械装置をその法人の事業の用に供したときは、その機械装置の取得価額について、30%の特別償却又は3%の税額控除の選択適用が受けられる。なお、税額控除については、その事業年度の法人税額又は所得税額の20%を上限とする。

適用を受けるには、次の①及び②の要件を満たす必要がある。

- ①国内における生産等設備への年間総投資額が適用事業年度の減価償却費を超えていること

- ②国内における生産等設備への年間総投資額が前事業年度と比較して10%超増加していること

中小企業の場合、対象資産が重なる「中小企業投資促進税制」のほうが税額控除の率が有利であるため、「中小企業投資促進税制」を選択するケースが多いと思われる。しかし、中小企業投資促進税制では取得価額160万円以上という制約があるが、本制度について取得価額要件はないため、検討の余地はある。

経済産業省

「環境関連投資促進税制(グリーン投資減税)」

本制度は、青色申告書を提出する法人・個人事業主が、平成23年6月30日から平成28年3月31日までの期間に、新品のエネルギー環境負担低減推進設備等を取得等して、1年以内に事業供用した場合には、その取得価額について30%の特別償却又は7%の税額控除(中小企業者等のみ)の選択適用ができる。また、平成27年3月31日までに一定の太陽光発電設備及び風力発電設備等を取得等した場合には、即時償却が認められている。

設備投資については、多種多様な優遇税制があり、取得等する前に申請が必要なものもあるため、設備投資を検討している段階で顧問税理士に相談するといいだろう。

税務ニュース№365

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)