復興特別所得税の源泉徴収は平成25年1月から

(注)執筆当時の法律に基づいて書いていますのでご利用は自己責任でお願いします。

もくじ

復興特別所得税とは

平成23年12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法が公布された。これにより、所得税の源泉徴収義務者は、平成25年1月1日から平成49年12月31日までの間(25年間)に生ずる所得について源泉徴収をする際、復興特別所得税を併せて徴収し、源泉所得税の法定申告期限までにその復興特別所得税を併せて国に納付しなければならないこととなった。

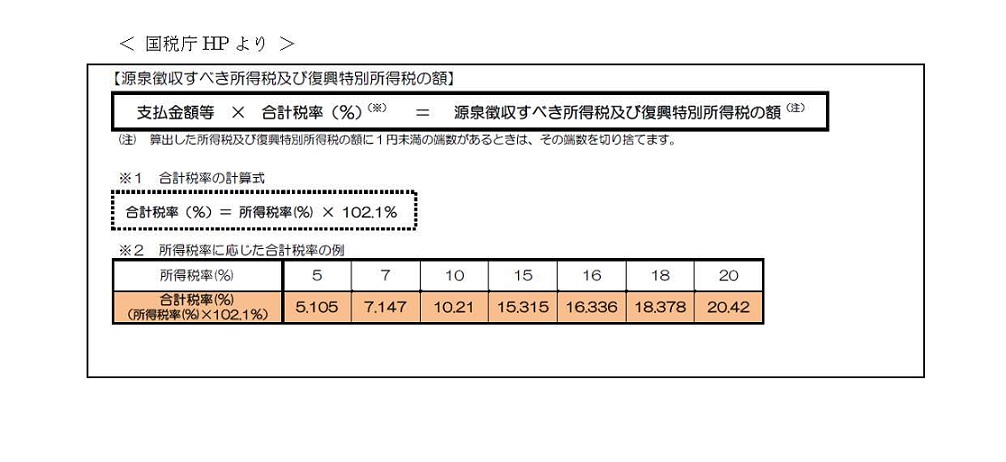

源泉徴収すべき所得税および復興特別所得税の額

源泉徴収すべき復興特別所得税の額は、源泉徴収すべき所得税の額の2.1%相当額であり、次のとおり、源泉徴収の対象となる支払金額等に対して、所得税と復興特別所得税の合計税率を乗じて計算した金額を徴収し、1枚の所得税徴収高計算書(納付書)で納付することになる。

具体例でみると、原稿料として88,888円を支払った場合(所得税率10%の場合)、(支払金額)88,888円×(合計税率)10.21%=(算出税額)9,075.4648円となり、1円未満切捨てとなるため、9,075円を源泉徴収する必要がある。また、実務において税引き手取り額をきりのよい数字にするため「並びの数字」で支払われることもあるようだが、同様の手取り額にするには見直しが必要となるのでご注意いただきたい。

給与から源泉徴収すべき復興特別所得税

平成25年1月1日以後に支払う給与等から源泉徴収すべき所得税および復興特別所得税の合計額は、「平成25年分源泉徴収税額表」に当てはめて算出することになる。そのため平成24年分以前の源泉徴収税額表を使用されないようにご注意いただきたい。

給与に関しては、締日と支給日が異なるのが通常であるので、例えば12月分の給与を翌月10日に支給する会社の場合、復興特別所得税を源泉徴収すべきかどうか悩ましいところだ。

この場合、平成25年1月10日が収入すべき時期となり平成25年分の所得となるので、復興特別所得税を源泉徴収する必要がある。

なお、平成25年1月1日以降に支払われる給与であっても、平成24年分以前の所得となるものについては、その給与等の支払時に復興特別所得税を源泉徴収する必要はない。

税務ニュース№291

Copyright all rights reserved By マネーコンシェルジュ税理士法人

その他の最新税務関連ニュース

大阪税理士コラムのカテゴリー一覧

経営支援(認定支援機関・経営革新等支援機関) > 一覧

カテゴリー別

税務情報を「メール通信」「FAX通信」「冊子」でお届け。

中小企業の経営者及び総務経理担当者・相続関係者向けに、「知って得する」「知らないと損する」税務情報を、メルマガ、FAX、冊子の3種類の媒体でお届け。

配信日時などの詳細は下記をクリックしてご確認下さい。

※会計事務所の方はご遠慮頂いております。

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)