平成27年度税制改正大綱決定、法人実効税率2.51%引下げへ、他1項目

- 納税協会ニュース 平成27年2月号 財団法人納税協会連合会 -

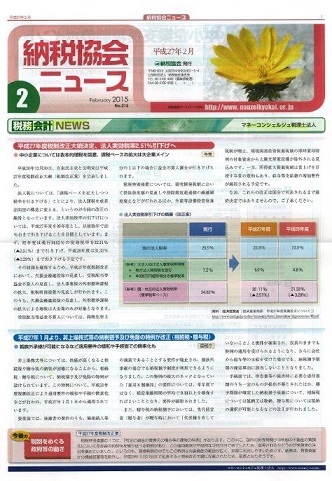

平成26年12月30日、自由民主党と公明党は平成27年度税制改正大綱を公表しました。法人税については、「課税ベースを拡大しつつ税率を引き下げる」ことにより、法人課税を成長志向型の構造に変える、というのが今回の改正の趣旨となっています。法人実効税率の引下げについては、平成27年度を初年度とし、以後数年で20%台まで引き下げることを目標としています。まず初年度は現行34.62%の実効税率を32.11%(△2.51%)まで引き下げ、平成28年度は31.33%(△3.29%)まで引き下げる予定です。

その財源を確保するため、平成27年度税制改正において、欠損金繰越控除の見直し、受取配当等益金不算入の見直し、法人事業税の外形標準課税の拡大、租税特別措置の見直しが行われます。このうち、欠損金繰越控除、外形標準課税の拡大による増税は大企業のみとなります。

受取配当等益金不算入については、持株比率1/3以下の場合に益金不算入割合が引き下げられます。租税特別措置については、研究開発税制において控除限度額の引下げや控除限度超過額の繰越制度廃止などが行われるほか、生産等設備投資促進税制や太陽光発電の即時償却特例が廃止される見込みです。一方、所得拡大促進税制は賃上げを目指す政府の意向もあり、増加要件が緩和され、拡充される予定です。

なお、これらの改正は国会で可決されるまで最終決定ではありませんので、ご了承下さい。

↓

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)