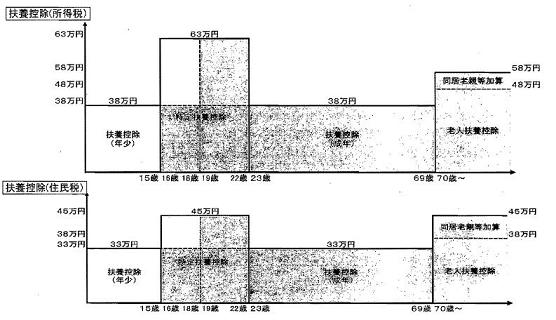

平成22年度(2010年度)税制改正のポイント・要点・解説

■扶養控除の見直し

(税制調査会会議資料より)

参考 |

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)

平成22年度(2010年度)税制改正のポイント・要点・解説

■扶養控除の見直し

(税制調査会会議資料より)

参考 |

今なら初回面談無料!

お気軽にお問い合せください。

0120-516-264受付時間 9:00~17:30(土日祝休)